Как учесть компьютерные программы, антивирусы и справочные системы

Пожалуй, сложно найти организацию, которая не использует в своей работе программное обеспечение. Чтобы автоматизировать бухгалтерский и кадровый учет, компании приобретают специальные лицензионные программы: сервисы для сдачи электронной отчетности, справочно-правовые системы , бухгалтерские программы и т. д. Для безопасной работы пользователей на компьютеры и ноутбуки устанавливаются средства антивирусной защиты. На каких бухгалтерских счетах следует учитывать компьютерные программы, как определить срок их использования и как списать в расходы, рассмотрим в данной статье.

Любая программа для ЭВМ — это результат интеллектуального труда ( ст. 1225 ГК РФ). Программный продукт можно создать собственными силами, а можно приобрести у сторонней организации.

При покупке компьютерной программы организация может приобрести исключительные или неисключительные права на ее использование. Этот момент определяет дальнейший учет программных продуктов.

Чтобы учесть программу в расходах, необходимы следующие документы:

- лицензионный (сублицензионный) договор или договор отчуждения, который подтверждает право покупателя на использование программы;

- акт на передачу прав.

Лицензионный договор заключается между пользователем и правообладателем программного продукта. Также от лица правообладателя может выступать его уполномоченный представитель (например агент).

Чаще всего популярные программные продукты реализуют дилеры и фирмы-франчайзи. В таких случаях программный софт продают на основании сублицензионного договора.

Рассмотрим особенности учета исключительных и неисключительных прав на использование программ.

Исключительные права

Исключительные права обычно возникают, когда программа создается по заказу организации и адаптируется под ее требования. Если организация приобретает исключительное право пользования компьютерной программой, она становится единственным ее владельцем. Автор (разработчик) продукта не вправе продавать или предоставлять его другим лицам.

Исключительное право переходит к покупателю на основании договора отчуждения ( ст. 1234 ГК РФ).

Чаще всего исключительные права для целей бухгалтерского учета учитывают в составе нематериальных активов (НМА). Для этого нужно, чтобы одновременно соблюдались следующие условия (п. 3 ПБУ 14/2007):

- у организации есть документы, которые подтверждают ее права на использование объекта НМА;

- объект НМА можно отделить от других объектов;

- объект НМА не имеет материально-вещественной формы;

- организация не планирует продавать права на компьютерную программу как минимум в течение года;

- компьютерная программа используется в производстве продукции (работ, услуг) или для управленческих нужд;

- объект может принести экономическую выгоду (доходы);

- срок использования компьютерной программы превышает 12 месяцев;

- первоначальная стоимость НМА может быть достоверно определена.

Чтобы программу отнести к НМА в налоговом учете, необходимо выполнение следующих условий ( п. 3 ст. 257 НК РФ):

- организация имеет документы, которые подтверждают ее права на использование объекта НМА;

- объект может принести экономическую выгоду (доходы);

- срок использования компьютерной программы превышает 12 месяцев.

Получается, если в бухгалтерском учете объект относится к НМА, то в налоговом учете этот объект также будет признан нематериальным активом.

В бухгалтерском учете компьютерную программу нужно учитывать по первоначальной стоимости. Эта стоимость равна сумме всех затрат на ее приобретение. В п. 8 ПБУ 14/2007 сказано, что первоначальная стоимость НМА увеличивается на сумму расходов, связанных с приобретением актива (установка, доведение до пригодного к использованию состояния и пр.).

Амортизация и срок полезного использования

НМА стоимостью до 40 000 (с 2016 года до 100 000) рублей в налоговом учете можно списать полностью в момент ввода в эксплуатацию. Так как имущество до 40 000 рублей не является амортизируемым (п. 1 ст. 256 НК РФ), стоимость НМА можно включить в состав материальных расходов ( пп. 3 п. 1 ст. 254 НК РФ).

Вопрос налоговой амортизации НМА стоимостью ниже 40 000 рублей — спорный. Ранее контролирующие органы придерживались позиции, что амортизировать нужно все НМА независимо от их стоимости (письмо ФНС России от 25.02.2011 № КЕ-4-3/3006). На сегодняшний день все больше писем Минфина подтверждают возможность списывать «малоценные» НМА при вводе в эксплуатацию (письма Минфина РФ от 31.08.2012 N 03-03-06/1/450, от 09.09.2011 N 03-03-10/86, от 09.12.2010 N 03-03-06/1/765).

Для целей налогового учета срок полезного использования объекта нематериальных активов определяется по правилам, закрепленным в п. 2 ст. 258 НК РФ. По общему правилу срок использования НМА может быть указан в договоре или патенте. Если срок по документам определить нельзя, нормы амортизации устанавливаются в расчете на срок полезного использования, равный 10 годам (но не более срока деятельности налогоплательщика).

Для исключительных прав на компьютерные программы налогоплательщик вправе самостоятельно определить срок полезного использования, который не может быть менее двух лет.

В бухгалтерском учете нет стоимостного критерия для определения амортизируемого имущества. Поэтому начислять амортизацию нужно по всем НМА, у которых известен срок полезного использования. По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется ( п. 23 ПБУ 14/2007). Но организации каждый год должны пересматривать срок использования НМА, подтверждая ранее установленный либо внося изменения по объективным причинам ( п. 27 ПБУ 14/2007).

Исключительное право на компьютерную программу не имеет ограниченного срока действия. Поэтому для целей бухучета срок использования компьютерной программы определяется исходя из периода, в течение которого организация будет ее использовать ( п. 26, 27 ПБУ 14/2007). Если срок не известен, то можно установить его равным 5 годам (п. 4 ст.1235 ГК РФ).

Срок полезного использования компьютерной программы нужно зафиксировать в приказе ( ч. 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Чтобы не возникло расхождений в бухгалтерском и налоговом учете, целесообразнее установить одинаковый срок полезного использования программы (для НМА стоимостью выше 40 000 рублей).

Проводки при покупке исключительных прав :

Дебет 08-5 Кредит 60 — учтены расходы на приобретение компьютерной программы;

Дебет 04 Кредит 08-5 — компьютерная программа введена в эксплуатацию;

Дебет 20 (26, 44) Кредит 05 — начислена ежемесячная амортизация по компьютерной программе (амортизация начисляется с первого числа месяца, следующего за месяцем принятия НМА к учету (п. 31 ПБУ 14/2007).

Если организация списывает программу стоимостью до 40 000 рублей единовременно, то проводки будут следующими:

Дебет 08-5 Кредит 60 — учтены расходы на приобретение компьютерной программы;

Дебет 04 Кредит 08-5 — компьютерная программа введена в эксплуатацию;

Дебет 20 (23, 25, 26, 44) Кредит 04 — стоимость НМА единовременно учтена в составе материальных расходов (только в налоговом учете);

Дебет 20 (23, 25, 26, 44) Кредит 05 — начислена ежемесячная амортизация по компьютерной программе (только в бухгалтерском учете).

Неисключительные права

Большинство приобретаемых программ и систем имеют неисключительные права и покупаются по лицензионному или сублицензионному договору. Такой вид права не может быть отнесен к нематериальным активам (п. 3 ст. 257 НК РФ). Поэтому неисключительные права списывают на счета затрат в составе прочих расходов ( пп. 26 п. 1 ст. 264 НК РФ).

Налоговый учет

В налоговом учете лицензиат, применяющий метод начисления, должен распределить стоимость компьютерной программы в течение срока действия договора (письмо Минфина России от 31.08.2012 № 03-03-06/2/95). Если в договоре срок не указан, то необходимо самостоятельно установить период списания на затраты, исходя из принципа равномерности (абз. 2 п. 1 ст. 272 НК РФ, письма Минфина РФ от 18.03.2014№ 03-03-06/1/11743 и от 18.03.2013 № 03-03-06/1/8161). Гражданским кодексом предусмотрено, что если срок использования не определен, договор считается заключенным на 5 лет ( п. 4 ст. 1235). Такого же мнения придерживается Минфин в письмах от 23.04.2013 № 03-03-06/1/14039, 16.12.2011 № 03-03-06/1/829.

В вопросе списания неисключительных прав существует и противоположная судебная практика. Например, постановлениями ФАС Московского округа от 18.03.2014 № Ф05-1208/2014, от 28.12.2010 № КА-А40/15824-10, от 15.02.2010 № КА-А40/190-10 вынесено решение, что расходы на приобретение права пользования компьютерной программой можно списывать единовременно.

Как это часто бывает, мнение налоговых органов не совпадает с мнением судов. Если вы не хотите тратить время на судебные разбирательства, безопаснее списывать затраты на приобретение программ для ЭВМ равномерно в течение срока использования. Имейте в виду, что суды рассматривают порядок списания расходов, который закреплен в учетной политике организации. Если вы решили списывать затраты на приобретение неисключительных прав единовременно, не забудьте прописать этот пункт в своей учетной политике.

При кассовом методе в расходы включаются фактически оплаченные суммы ( п. 3 ст. 273 НК РФ).

Плательщики упрощенного налога (доходы — расходы) могут уменьшать налогооблагаемую базу на сумму затрат по приобретению права на использование компьютерных программ (подп. 19 п. 1 ст. 346.16 НК РФ, письма Минфина России от 21.03.13 № 03-11-06/2/8830 и от 28.05.12 № 03-11-06/2/70).

Бухгалтерский учет

В бухгалтерском учете неисключительное право на использование программы учитывается в составе расходов будущих периодов на счете 97 ( п. 39 ПБУ 14/2007). Списывать такие расходы нужно на протяжении срока действия договора. Способ списания затрат на приобретение неисключительных прав нужно закрепить в учетной политике. Чтобы не возникло временных разниц, установите единый срок использования программы в бухгалтерском и налоговом учете.

Если срок в договоре не прописан, организация может установить его самостоятельно в соответствующем приказе. Но в данном случае безопаснее руководствоваться нормами Гражданского кодекса (ст. 1235) и устанавливать срок использования программы на 5 лет.

Так как неисключительное право на программные продукты у правообладателя — объект НМА, лицензиату (получателю) следует вести учет этого объекта на забалансовом счете (п. 39 ПБУ 14/2007). Планом счетов специального счета для этих целей не предусмотрено, поэтому можно открыть специальный забалансовый счет, например 012.

Проводки при покупке неисключительных прав:

Дебет 97 Кредит 60 — приобретено право использования программы (разовый платеж);

Дебет 012 — лицензия (право) на программу учтена на забалансовом счете;

Дебет 20 (23, 25, 26, 44) Кредит 97 — списана часть расходов будущих периодов (ежемесячно).

При продлении лицензии на программу затраты также учитываются равномерно (счет 97).

Важно! Использование пиратских программ наказуемо (ст. 1252 ГК РФ, ст. 146 УК РФ).

Обновление программ, абонентское обслуживание

Затраты на обновление и ежемесячное обслуживание программ относятся к текущим расходам и подлежат списанию в момент оказания услуги (пп. 26 п. 1ст. 264 НК РФ, письмо Минфина РФ от 27.11.2007 № 03-03-06/1/826).

Дебет 20 (23, 25, 26, 44) Кредит 60 — списаны затраты на обновление (обслуживание) программы.

Чаще всего компьютерные программы имеют неисключительные права использования. Учет таких программных продуктов следует вести с применением счета 97 «Расходы будущих периодов» и списывать равномерно в течение срока действия договора. Не стоит путать обновление программ с их продлением, ведь учитывать эти расходы нужно по-разному.

Если у вас возник вопрос по бухгалтерскому или налоговому учету, наши эксперты всегда готовы помочь в его решении.

Задать вопрос

Эксперт сервиса Норматив

Рогачева Е.А.

Покупая компьютерную программу, можно приобрести на нее исключительные либо неисключительные права, — от этого напрямую зависит применяемая схема бухгалтерского и налогового учета. В этой статье мы рассмотрим особенности учета в 1С прав на программные продукты.

Вы узнаете:

- о законодательном порядке учета затрат на неисключительные права;

- как определить срок использования программного продукта;

- каким документом и на каких счетах в 1С отражаются затраты на приобретение программного обеспечения (ПО).

Содержание

- Пошаговая инструкция

- Особенности учета затрат на неисключительные права

- Нормативное регулирование

- Срок действия неисключительных прав

- Аналитика к счету учета затрат на ПО

- Отражение в учете затрат на приобретение программного обеспечения

- Проводки по документу

- Учет неисключительного права

- Списание расходов будущих периодов

- Проводки по документу

- Контроль

- Документальное оформление

Пошаговая инструкция

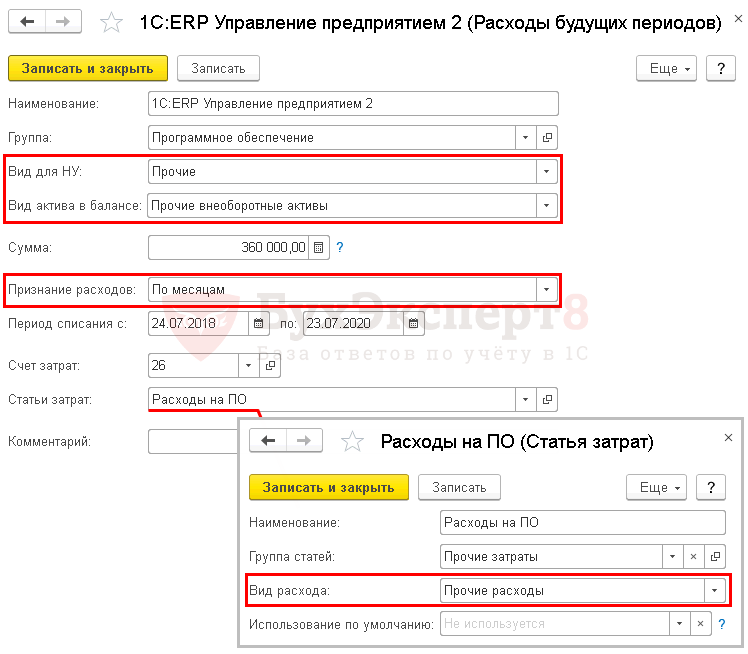

24 июля Организация в соответствии с лицензионным договором получила по акту приема-передачи от ООО «ПЕРВЫЙ БИТ» неисключительные права на использование программы «1С:ERP Управление предприятием 2» стоимостью 360 000 руб. Срок использования программы, указанный в договоре, составляет 2 года.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Особенности учета затрат на неисключительные права

Нормативное регулирование

В БУ расходы организации в виде платежей за неисключительные права на использование программ для ЭВМ, баз данных отражаются (п. 39 ПБУ 14/2007):

- в виде фиксированного разового платежа — в составе расходов будущих периодов (РБП) на счете 97.21 «Прочие расходы будущих периодов», подлежат списанию в течение срока действия договора;

- в виде периодических платежей — в составе расходов отчетного периода на дату расчетов.

В НУ неисключительные права на использование программ для ЭВМ, баз данных отражаются в составе косвенных (прочих) расходов в течение срока лицензии (п. 3 ст. 257 НК РФ, пп. 26 п. 1 ст. 264 НК РФ, Письмо Минфина РФ от 31.08.2012 N 03-03-06/2/95, Письмо Минфина от 05.05.2012 N 07-02-06/128, Письмо Минфина РФ от 16.01.2012 N 03-03-06/1/15).

Не рекомендуется единовременно списывать расходы на неисключительное право, хотя ранее Минфин давал такие разъяснения (Письмо Минфина РФ от 07.06.2011 N 03-03-06/1/330, N 03-03-06/1/331).

Исключительные права на программные продукты учитываются в составе НМА (п. 1 ст. 256 НК РФ, п. 3 ст. 257 НК РФ, п. 3 ПБУ 14/2007).

Изучить подробнее Приобретение и принятие к учету НМА (исключительное право).

Срок действия неисключительных прав

Неисключительные права учитываются в течение срока лицензии, указанного в лицензионном договоре. Если срок лицензии не установлен, то считается, что он равен 5 годам (п. 4 ст. 1235 ГК РФ, Письмо Минфина РФ от 23.04.2013 N 03-03-06/1/14039, Письмо Минфина РФ от 16.12.2011 N 03-03-06/1/829).

Если программа приобретается на условиях «упаковочной» лицензии (по договору присоединения), то срок использования необходимо определить самостоятельно исходя из периода получения экономических выгод (п. 19 ПБУ 10/99, Письмо Минфина РФ от 18.03.2014 N 03-03-06/1/11743, Письмо Минфина РФ от 18.03.2013 N 03-03-06/1/8161, Письмо Минфина РФ от 10.09.2012 N 03-03-06/1/476). В этом случае нельзя использовать п. 4 ст. 1235 ГК РФ (Постановление Пленума Верховного Суда РФ N 5, Пленума ВАС РФ N 29 от 26.03.2009).

Аналитика к счету учета затрат на ПО

По рекомендациям аудиторов, РБП отражаются:

- если срок списания РБП более 12 месяцев, — в бухгалтерском балансе в разделе I «Внеоборотные активы» по строке 1190 «Прочие внеоборотные активы»;

- если менее 12 месяцев, — в разделе II «Оборотные активы» по строке 1210 «Запасы» (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина РФ от 29.07.1988 N 34, абз. 2 п. 39 ПБУ 14/2007, Письмо Минфина РФ от 27.01.2012 N 07-02-18/01, Письмо Минфина РФ от 12.01.2012 N 07-02-06/5, Приложение к Письму Минфина РФ от 29.01.2014 N 07-04-18/01).

В программе 1С необходимо ввести аналитику к счету 97.21 субконто Расходы будущих периодов (раздел Справочники — Доходы и расходы — Расходы будущих периодов) — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для расходов на ПО следующий:

- Вид для НУ — Прочие;

- Вид актива в балансе — Прочие внеоборотные активы: в нашем примере срок использования более 12 месяцев;

- Сумма — стоимость ПО, списываемая равномерно в течение срока использования, указанного в лицензионном договоре;

- Признание расходов — По месяцам;

- Период списания — период срока использования;

- Счет затрат — счет учета затрат на ПО;

- Статья затрат — статья затрат, по которой отражаются расходы на ПО.

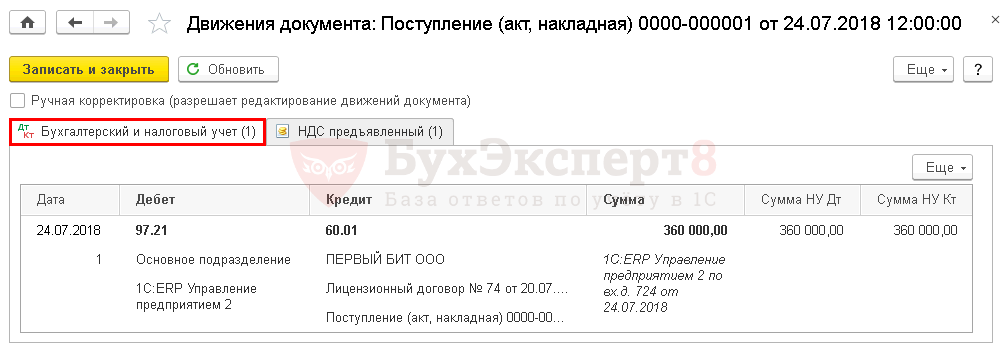

Отражение в учете затрат на приобретение программного обеспечения

Учет затрат на ПО (неисключительное право) отражается документом Поступление (акт, накладная) — Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные).

В документе указывается:

По ссылке Счета учета:

- Счет затрат — 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов — параметры для автоматического равномерного признания затрат на ПО.

Проводки по документу

Документ формирует проводки:

- Дт 97.21 Кт 60.01 — отражение затрат на неисключительное право в расходах будущего периода.

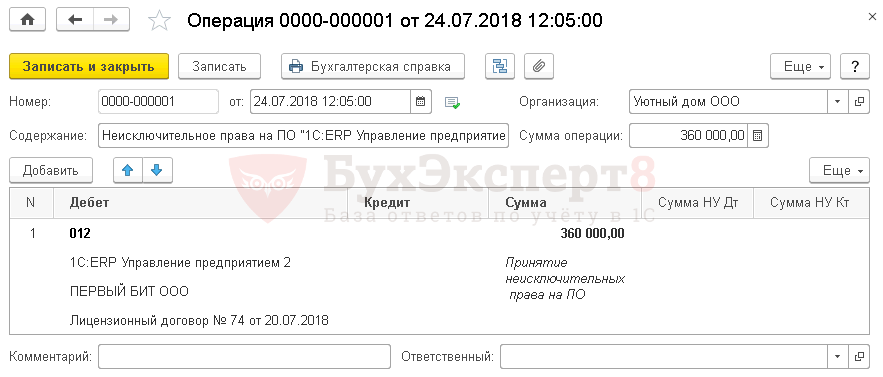

Учет неисключительного права

НМА, полученные в пользование, необходимо учитывать на забалансовом счете (п. 39 ПБУ 14/2007):

- Дт 012 «Неисключительные права на ПО» — на стоимость неисключительного права, полученного в пользование.

В 1С нет специального забалансового счета для учета неисключительных прав, поэтому его необходимо создать самостоятельно, например, 012 «Неисключительные права на ПО». ![]() PDF

PDF

Принятие на забалансовый учет неисключительного права оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

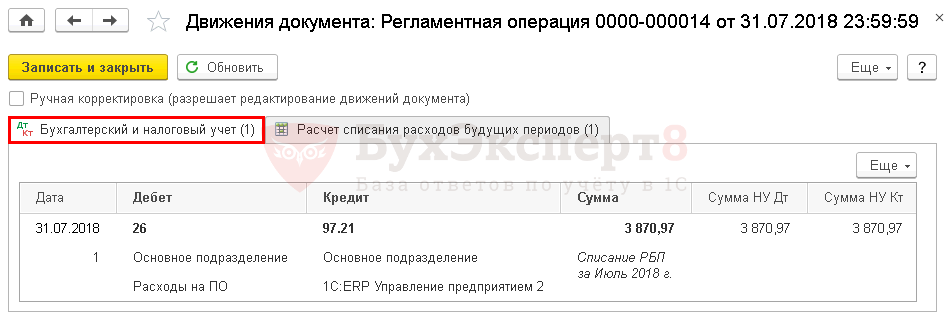

Списание расходов будущих периодов

Для автоматического ежемесячного учета затрат на ПО необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца.

Проводки по документу

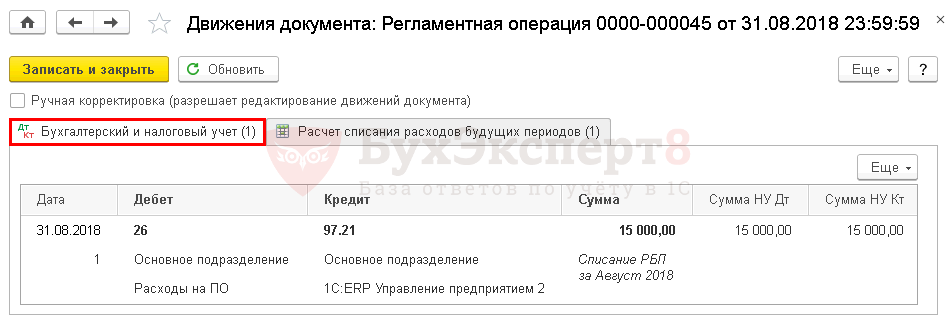

Учет затрат на ПО за июль

Документ формирует проводку:

- Дт 26 Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за июль.

Учет затрат на ПО за август

Документ формирует проводку:

- Дт 26 Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за август.

Аналогично осуществляется учет затрат на ПО за следующие месяцы до окончания срока использования неисключительного права.

Контроль

Осуществим проверку правильности расчета суммы затрат на ПО программой:

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету ежемесячной суммы расходов на ПО, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета ежемесячной суммы затрат на ПО с помощью отчета Справка-расчет списания расходов будущих периодов (в БУ ![]() PDF, НУ

PDF, НУ ![]() PDF) в разделе Операции — Закрытие периода — Закрытие месяца — кнопка Справки-расчеты — Списание расходов будущих периодов.

PDF) в разделе Операции — Закрытие периода — Закрытие месяца — кнопка Справки-расчеты — Списание расходов будущих периодов.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

- Какие затраты могут учитываться в составе РБП

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Операции, связанные с учетом неисключительных прав, на практике, чаще всего встречаются при покупке программных продуктов. В большинстве случаев разработчик оставляет исключительные права за собой. Компания получает лишь возможность использовать программу в своей деятельности, то есть приобретает неисключительные права.

Приобретая неисключительное право на использование программного обеспечения, организация может понести расходы в виде оплаты:

- затрат на приобретение неисключительного права;

- прочих издержек, связанных с оплатой услуг по внедрению программного продукта и доработке его стандартной версии с учетом требований компании.

Как правильно учесть такие расходы для целей бухгалтерского и налогового учета?

Бухгалтерский учет расходов на покупку программного обеспечения

Бухгалтерский учет расходов, возникающих в связи с получением права использования программы для ЭВМ, зависит от порядка их оплаты (п.39 ПБУ 14/2007 «Учет нематериальных активов»).

Первая ситуация: оплата предоставленного права производится в виде периодических платежей, исчисляемых и уплачиваемых в порядке и сроки, установленные лицензионным договором. Такие платежи включаются пользователем (лицензиатом) в расходы отчетного периода.

Вторая ситуация: оплата производится в виде фиксированного разового платежа. Этот платеж отражается в бухгалтерском учете в составе расходов будущих периодов (на счете 97) и списывается в течение срока действия лицензионного договора.

Независимо от порядка оплаты, п.39 ПБУ 14/2007 требует забалансовой оценки неисключительных прав на программы для ЭВМ по стоимости, определяемой исходя из размера вознаграждения, установленного лицензионным договором.

Планом счетов специальный забалансовый счет на этот случай не предусмотрен, поэтому его нужно отразить в рабочем плане счетов. Это может быть, например, счет 012 «НМА, полученные в пользование по лицензионному договору».

Налоговый учет расходов на приобретение неисключительных прав на программное обеспечение

Приобретение права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям) для целей налога на прибыль является разновидностью прочих расходов, связанных с производством и реализацией (ст. 264 НК РФ).

Не следует забывать, что для уменьшения налога на прибыль, затраты должны соответствовать критериям, установленным ст. 252 НК РФ. То есть налогоплательщик должен иметь обоснование и документальное подтверждение данных издержек. Также они должны быть произведены для осуществления деятельности, направленной на получение дохода

Основной вопрос, с которым сталкивается компания, приобретая неисключительные права, заключается в том, в какой момент включать понесенные затраты в базу по налогу на прибыль: единовременно или равномерно?

- Срок использования неисключительных прав установлен договором

По общему правилу, расходы признаются в том отчетном (налоговом) периоде, в котором они возникли, исходя из условий сделок (п.1 ст. 272 НК РФ). Если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, компания распределяет расходы самостоятельно.

Исходя из этого, представители финансового ведомства рекомендуют списывать расходы на приобретение неисключительных прав равномерно в течение нескольких периодов.

В лицензионном соглашении иногда указывают срок, в течение которого покупатель может использовать программу. Тогда расходы на приобретение неисключительных прав организации следует учитывать равномерно в течение срока действия лицензии на использование программы (письмо Минфина РФ от 31.08.2012 № 03-03-06/2/95).

- Срок использования неисключительных прав не установлен договором

Если условиями лицензионного соглашения срок использования программы не установлен, по мнению Минфина РФ, расходы на приобретение неисключительных прав на данное программное обеспечение учитываются равномерно с учетом срока, установленного требованиями п. 4 ст. 1235 ГК РФ (письма Минфина РФ от 18.03.2014 № 03-03-06/1/11743, от 18.03.2013 № 03-03-06/1/8161, от 10.09.2012 № 03-03-06/1/476).

В свою очередь данная норма ГК РФ говорит о том,что в случае, когда в лицензионном договоре срок его действия не определен, договор считается заключенным на 5 лет, если ГК РФ не предусмотрено иное (письма Минфина РФ от 23.04.2013 № 03-03-06/1/14039, от 02.02.2011 № 03-03-06/1/52).

Аналогичный порядок финансовое ведомство предлагает применять и в отношении затрат организации на адаптацию, модификацию и иные работы по усовершенствованию программного продукта (письма Минфина РФ от 18.03.2014 № 03-03-06/1/11743, от 18.03.2013 № 03-03-06/1/8161, от 13.02.2012 № 03-03-06/2/19). Эти расходы, по мнению Минфина РФ, необходимо признавать также равномерно в течение срока использования усовершенствованной программы.

- Позиция Арбитражного суда в вопросе момента признания расходов на приобретение неисключительных прав

Следует отметить, что предложенный финансистами вариант учета не единственный. Арбитражные суды разрешают учитывать затраты на приобретение неисключительных прав единовременно.

В качестве обоснования суды приводят следующие аргументы: НК РФ не устанавливает необходимости равномерного признания расходов на приобретение программных продуктов в течение срока, на который предоставлено неисключительное право.

Поэтому, в случае, если программное обеспечение передано не поэтапно и оплата произведена целиком, затраты на приобретение неисключительных прав распределять не требуется. Расходы можно списать единовременно в том периоде, когда подписан акт приемки-передачи. В частности, данные выводы следуют из постановлений ФАС Московского округа от 28.12.2010 № КА-А40/15824-10, ФАС Поволжского округа от 18.01.2008 № А55-5316/07.

- Включение расходов на приобретение программы в первоначальную стоимость основного средства

Встречаются ситуации, когда программное средство покупается вместе с имуществом. Такое возможно, например, при покупке компьютера или банкомата.

По мнению контролирующих органов, стоимость программного обеспечения, которое приобретается одновременно с техникой, должна увеличивать первоначальную стоимость основного средства, например, компьютера или банкомата (письма ФНС РФ от 29.11.2010 № ШС-17-3/1835, от 13.05.2011 № КЕ-4-3/7756).

Налоговики поясняют, что материальный объект рассматривается в целях налогообложения как основное средство только в том случае, если способен выполнять определенную функцию, применяемую в производстве или управлении организацией.

К примеру, сам по себе компьютер (без необходимого программного обеспечения) не может осуществлять функцию, для которой он был приобретен. Получается, что приобретение программы является расходом по доведению основного средства до состояния, пригодного для использования.

Такой порядок используется в ситуации, когда программа приобреталась организацией вместе с основным средством. И, при этом можно предположить, что использование программного обеспечения предполагается только на отдельно взятом объекте.

Обратите внимание, если неисключительные права на программу приобретаются позднее, чем основные средства, их стоимость учитывается в составе прочих расходов, связанных с производством и реализацией (письмо УФНС по г. Москве от 30.09.10 № 16-15/102331@, постановление ФАС Московского округа от 23.11.10 № КА-А40/14398-10).

Иначе обстоит ситуация в следующих обстоятельствах. К примеру, организация приобрела основное средство вместе с правом на использование программного обеспечения для него (допустим, банкомат). Но при этом, по условиям договора, оплата указанного права должна производиться периодическими платежами в течение срока действия договора.

В этом случае расходы, связанные с приобретением исключительных и неисключительных прав в виде программного обеспечения, следует учитывать равномерно в течение срока эксплуатации и включать в состав прочих расходов, связанных с производством и реализацией (подп. 26 п. 1 ст. 264 НК РФ).

В данной ситуации будет действовать норма подп. 8 п. 2 ст. 256 НК РФ, в соответствии с которой не подлежат амортизации приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия указанного договора (письма Минфина РФ от 31.08.2012 № 03-03-06/1/450, от 25.05.2009 № 03-03-06/2/105, от 05.10.2010 № 03-03-06/2/171).

В остальных случаях при одновременной покупке основного средства и программы организация вправе включать величину приобретенного права в первоначальную стоимость активов и учитывать расходы через амортизацию.

Подведем итог:

- если программа приобретается одновременно с основным средством, ее стоимость увеличивает первоначальную стоимость актива;

- если программа приобретается одновременно с основным средством, но при этом, исходя из условий договора, оплата за нее производится периодическими платежами, стоимость программы в первоначальную стоимость основного средства не включается, а учитывается равномерно в течение срока эксплуатации этого основного средства;

- если неисключительное право на программу приобретается не одномоментно с основным средством, тогда ее стоимость учитывается в составе прочих расходов, связанных с реализацией.

По материалам журнала «Наша бухгалтерия»

В номере 2 (февраль) на стр. 40 «БУХ.1С» за 2021 год и в статье «Перевод на баланс прав пользования НМА, учтенных за балансом» эксперты 1С рассказывали о новом порядке учета с 2021 года неисключительных прав пользования на результаты интеллектуальной деятельности (РИД) в соответствии с положениями Стандарта «Нематериальные активы» и о первом применении указанного Стандарта. В этой статье рассматривается порядок отражения в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» (БГУ2) неисключительных прав пользования на РИД, в том числе неисключительных лицензий на программные продукты с 2021 года.

Настройка счетов учета прав пользования НМА

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» (БГУ КОРП) для учета прав пользования нематериальными активами (НМА) в соответствии со Стандартом «Нематериальные активы», утв. приказом Минфина России от 15.11.2019 № 181н, применяются следующие счета, см. таблицу.

По счетам 111 60 «Права пользования нематериальными активами» установлено ведение аналитического учета по субконто Основные средства, Договоры, ЦМО. В карточке счетов 111 60 «Права пользования нематериальными активами» на закладке КЭК счетов указаны допустимые КОСГУ:

- 350 «Увеличение стоимости права пользования»;

- 450 «Уменьшение стоимости права пользования».

По счетам 106 60 «Вложения в права пользования нематериальными активами» установлено ведение аналитического учета по субконто Основные средства, ЦМО, Виды затрат. В карточке счетов 106 60 «Вложения в права пользования нематериальными активами» на закладке КЭК счетов указаны допустимые КОСГУ:

- 350 «Увеличение стоимости права пользования»:

- 450 «Уменьшение стоимости права пользования».

По счетам 104 60 «Амортизация прав пользования нематериальными активами» установлено ведение аналитического учета по субконто Основные средства. В карточке счетов 104 60 «Амортизация прав пользования нематериальными активами» на закладке КЭК счетов указан один допустимый КОСГУ:

- 452 «Уменьшение за счет амортизации стоимости прав пользования иными объектами интеллектуальной собственности».

По счетам 114 60 «Обесценение прав пользования нематериальными активами» установлено ведение аналитического учета по субконто Основные средства. В карточке счетов 114 60 «Обесценение прав пользования нематериальными активами» на закладке КЭК счетов указан один допустимый КОСГУ:

-

450 «Уменьшение стоимости права пользования».

Оформление операций по учету прав пользования НМА

Рассмотрим порядок оформления в БГУ2 операций по учету прав пользования НМА на примере учета неисключительных лицензий на программные продукты, которые подлежат учету на счете 0 111 60 000 «Права пользования нематериальными активами», а именно на счете 0 111 6I 000 «Права пользования программным обеспечением и базами данных».

Приобретение неисключительных лицензий с СПИ до одного года включительно

Приобретение неисключительных лицензий на программные продукты со сроком полезного использования (СПИ) на программный продукт до одного года включительно оформляется документом Поступление услуг, работ (раздел Услуги, работы, производство). Документ оформляется в обычном порядке. На закладке Бухгалтерская операция следует выбрать подходящую типовую операцию:

- Отнесение расходов на финансовый результат (401.20);

- Накладные, общехозяйственные расходы и издержки обращения;

- Формирование себестоимости готовой продукции (109.60);

- Расходы будущих периодов (401.50).

По рекомендациям методологов Минфина России (п. 3 письма Минфина России от 02.04.2021 № 02-07-07/25218) приобретение неисключительных лицензий с СПИ до 12 месяцев следует отражать в корреспонденции со счетом 40150 «Расходы будущих периодов», если СПИ начинается в одном году, а заканчивается в следующем году (распространяется на два финансовых года). В БГУ2 такие расходы учитываются в справочнике Расходы будущих периодов (раздел Учет и отчетность — Расходы будущих периодов) по элементам с видом «Прочие».

Если учреждение применяет общий режим налогообложения и ведет налоговый учет по налогу на прибыль, при приобретении неисключительных прав пользования на результаты интеллектуальной деятельности за счет приносящей доход деятельности, которые будут использоваться в этой деятельности, на закладке Бухгалтерская операция в группе реквизитов Налоговый учет следует установить счет Н97 «Расходы будущих периодов» и выбрать статью расходов будущих периодов «Прочие».

Аналитический учет расходов будущих периодов в бухгалтерском и налоговом учете ведется в справочнике Расходы будущих периодов по элементам с видом «Прочие».

Включение указанных расходов в расходы текущего периода (в бухгалтерском учете) и в налоговую базу по налогу на прибыль (в налоговом учете) равномерно в течение срока списания, указанного в статье расходов будущих периодов, отражается документом Списание расходов будущих периодов (в разделе Учет и отчетность — Расходы будущих периодов).

Приобретение неисключительных лицензий с СПИ более одного года

В БГУ2 принятие к учету приобретенных прав пользования нематериальными активами отражается в том же порядке, как и приобретенных нематериальных активов, основных средств и непроизведенных активов.

Сначала формируется первоначальная стоимость объекта прав пользования НМА на счете 106.60 документами Поступление ОС, НМА, НПА и Поступление услуг, работ.

Затем отражается принятие объекта к бухгалтерскому учету на счет 111.60 документом Принятие к учету ОС, НМА, НПА.

Формирование первоначальной стоимости

Формирование капитальных вложений в неисключительные лицензии на программные продукты с СПИ более 12 месяцев, а также с неопределенным сроком полезного использования (в частности, бессрочные лицензии на программное обеспечение) оформляется документами:

- Поступление ОС, НМА, НПА с типовой операцией Поступление ОС, НМА, НПА по договорам купли-продажи, договорам поставки, другим аналогичным договорам;

- Поступление работ, услуг с типовой операцией Вложения в права пользования НМА (106.60).

В шапке документа Поступление ОС, НМА, НПА следует указать контрагента — правообладателя, договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, а также центрам материальной ответственности.

Закладка Капитальные вложения заполняется в обычном порядке — указывается внеоборотный актив (объект вложений), КФО, КПС, счет учета вложений, количество и сумма вложений.

Так как в БГУ2 аналитический учет по счетам 106 60 ведется по объектам прав пользования НМА, в карточке объекта прав пользования НМА (элементе справочника Основные средства, НМА, НПА) на этом этапе достаточно указать краткое и полное наименование объекта и вид НФА «Нематериальные активы».

В целях статистического учета можно указать код по ОКОФ.

В поле Срок полезного использования следует выбрать вариант:

- Не определен — для прав пользования НМА с неопределенным сроком полезного использования, номер счета 106.60 формируется с КОСГУ 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- Определен — для прав пользования НМА с определенным сроком полезного использования номер счета 106.60 формируется с КОСГУ 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

На закладке Бухгалтерская операция следует выбрать типовую операцию Поступление ОС, НМА, НПА по договорам купли-продажи, договорам поставки, другим аналогичным договорам.

В реквизитах типовой операции необходимо указать Вид затрат для счета 106.60, остальные реквизиты будут заполнены автоматически.

Примечание. Если учреждение применяет общий режим налогообложения и ведет налоговый учет по налогу на прибыль, при приобретении неисключительных прав пользования на результаты интеллектуальной деятельности за счет приносящей доход деятельности, которые будут использоваться в этой деятельности, на закладке Бухгалтерская операция в группе реквизитов Налоговый учет следует установить счет Н97 «Расходы будущих периодов» и выбрать статью расходов будущих периодов.

Аналитический учет таких расходов в налоговом учете ведется в справочнике Расходы будущих периодов по элементам с видом «Неисключительные права пользования НМА (с 01.01.2021, пп. 26, 37 п. 1 статьи 264 НК РФ)». Включение указанных расходов в налоговую базу по налогу на прибыль равномерно в течение срока списания, указанного в статье расходов будущих периодов, отражается документом Списание расходов будущих периодов.

При проведении документа Поступление ОС, НМА, НПА будут сформированы проводки по формированию первоначальной стоимости неисключительных лицензий на программные продукты.

Включение в первоначальную стоимость права пользования НМА дополнительных расходов

Если в первоначальную стоимость неисключительных лицензий на программные продукты необходимо включить дополнительные расходы, такие расходы можно отразить документом Поступление услуг, работ с типовой операцией Вложения в права пользования НМА (106.60).

Документ оформляется в обычном порядке, как при отнесении расходов по поступлению услуг, работ на финансовый результат.

В табличной части указываются услуги, работы, которые следует отнести в первоначальную стоимость неисключительных лицензий на программные продукты. На закладке Бухгалтерская операция следует выбрать типовую операцию Вложения в права пользования НМА (106.60).

В качестве дополнительных реквизитов типовой операции нужно указать следующую информацию:

- Счет дебета — субсчет счета 106.60 «Вложения в права пользования нематериальными активами», на который будут относиться расходы для формирования первоначальной стоимости объекта прав пользования НМА;

- КЭК счета дебета — в зависимости от срока полезного использования объекта прав пользования НМА необходимо из списка выбрать КЭК 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования» или 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- Объект вложений — объект капитальных вложений, на котором собирается первоначальная стоимость объекта прав пользования НМА;

- МОЛ / Место хранения — ответственное лицо за вложения в права пользования нематериальными активами;

- Счет расчетов — подставляется автоматически по указанному на закладке Услуги, работы КОСГУ, при необходимости можно изменить.

Принятие к учету неисключительных лицензий на программные продукты

Принятие к учету неисключительных лицензий на программные продукты оформляется документом Принятие к учету ОС, НМА, НПА с видом поступления Принятие к учету со счета 106 (приобретение).

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента — правообладателя и Договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

Закладка Стоимость вложений заполняется в обычном порядке — указывается Объект вложений, Счет вложений, по кнопке Рассчитать сумму вложений рассчитывается сумма, которая будет списана со счета 106.60.

На закладке Основные средства, НМА, НПА указываются объекты, принимаемые к учету, их инвентарные номера, счет учета и стоимость.

В соответствии со Стандартом «Нематериальные активы» объектам НМА, в том числе правам пользования НМА, следует присвоить инвентарные номера. Инвентарные номера объектам — правам пользования НМА присваиваются в том же порядке, как объектам ОС, НМА, НПА.

Принятие к учету неисключительных лицензий на программы с определенным СПИ

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью до 100 000 руб. включительно в графе Срок полезного использования следует указать СПИ (срок действия лицензии), в графе Отражение в учете следует указать порядок погашения стоимости Начисление амортизации, способ начисления амортизации 100% при вводе в эксплуатацию.

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью более 100 000 руб. в графе Срок полезного использования следует указать СПИ (срок действия лицензии), в графе Отражение в учете следует указать Начисление амортизации линейным методом.

Также следует указать счет отнесения расходов при начислении амортизации в графе Отражение в учете.

Принятие к учету неисключительных лицензий на программы с неопределенным СПИ

При оформлении документа по правам пользования НМА с неопределенным СПИ графа Срок полезного использования не заполняется, в графе Отражение в учете следует указать Стоимость не погашается.

На закладке Бухгалтерская операция для вида поступления Принятие к учету со счета 106 (приобретение) по умолчанию установлена типовая операция Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение).

При проведении документа формируются бухгалтерские записи по принятию к учету неисключительных лицензий на программные продукты в зависимости от их стоимости и СПИ.

Для прав пользования НМА с неопределенным сроком полезного использования формируются номера счетов с КОСГУ 353:

Дебет 0 111 6I 353 Кредит 0 106 6I 353.

Для прав пользования НМА с определенным сроком полезного использования формируются номера счетов с КОСГУ 352:

Дебет 0 111 6I 352 Кредит 0 106 6I 352.

Для объектов со способом начисления амортизации 100% при вводе в эксплуатацию дополнительно формируется проводка по начислению амортизации в размере 100% балансовой стоимости:

Дебет 0 401 20 226 Кредит 0 104 6I 452.

Безвозмездное получение прав пользования НМА

Принятие к бухгалтерскому учету неисключительных лицензий на программные продукты, полученных безвозмездно или в порядке централизованного снабжения, оформляется документом Принятие к учету ОС, НМА, НПА с типовой операцией Безвозмездное получение объектов ОС, НМА (401.10) или Централизованное получение объектов ОС, НМА (304.04).

В документе следует выбрать вид поступления Поступление на счет 101, 102, 103, 111.60. Далее документ заполняется в обычном порядке, как при принятии к учету объектов НФА.

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента — правообладателя и Договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

На закладке Основные средства, НМА, НПА указывается объект, принимаемый к учету, его инвентарный номер, счет учета и стоимость. При передаче объекта с начисленной амортизацией и суммой обесценения могут быть заполнены поля Сумма амортизации, Сумма обесценения, Дата ввода в эксплуатацию, Оставшийся СПИ и порядок погашения стоимости права пользования НМА.

Карточка объекта права пользования НМА (элемент справочника Основные средства, НМА, НПА) создается аналогично, как при формировании первоначальной стоимости объекта прав пользования НМА, т. е. в карточке следует указать краткое и полное наименование объекта и вид НФА «Нематериальные активы».

На закладке Бухгалтерская операция в зависимости от характера передачи следует выбрать типовую операцию Безвозмездное получение объектов ОС, НМА (401.10) или Централизованное получение объектов ОС, НМА (304.04).

При проведении документа формируются бухгалтерские записи по принятию к учету неисключительных лицензий на программные продукты в зависимости от их стоимости и СПИ.

Начисление амортизации прав пользования НМА

Для неисключительных лицензий на программные продукты с определенным сроком полезного использования и стоимостью более 100 000 руб. амортизация начисляется ежемесячно регламентным документом Начисление амортизации ОС и НМА до окончания СПИ (действия лицензии).

При проведении документа формируются проводки по начислению амортизации.

Дебет 0 401 20 226 (0 109 ХХ 226) Кредит 0 104 6I 452.

Списание с учета объектов прав пользования НМА по окончании СПИ

Списание с учета неисключительных лицензий на программные продукты оформляется документом Списание объектов ОС, НМА, НПА (кроме транспорта) с типовой операцией Прекращение прав пользования НМА (401.10.172/401.20.226-111.60).

В документе следует выбрать вид списания Списание собственных ОС, НМА, НПА на балансе (101, 102, 103, 111.60), указать вид списываемого объекта прав пользования (реквизит Вид имущества) и КФО.

На закладке Общие сведения следует указать Ответственное лицо и Место хранения, с которого списывается лицензия на программные продукты.

На закладке Основные средства, НМА, НПА следует добавить или подобрать неисключительные лицензии на программные продукты, подлежащие списанию.

Далее на закладке Бухгалтерская операция следует выбрать типовую операцию Прекращение прав пользования НМА (401.10.172/401.20.226-111.60).

В качестве дополнительных реквизитов типовой операции необходимо указать полный счет списания в зависимости от СПИ права пользования неисключительной лицензии на программные продукты — 401.10. 172 или 401.20.226.

При проведении документа формируются бухгалтерские записи по списанию неисключительных лицензий на программные продукты.

Если амортизация права пользования НМА начислена полностью — в размере 100% балансовой стоимости объекта учета, формируется запись:

Дебет КРБ 0 104 6I 452 Кредит КРБ 0 111 6I 452.

Если амортизация права пользования НМА начислена не полностью — при досрочном прекращении использовании программного продукта, формируются следующие записи:

Дебет КРБ 0 401 20 226 (0 109 ХХ 226) Кредит КРБ 0 104 6I 452

— доначисление амортизации за текущий месяц;

Дебет КРБ 0 104 6I 452 Кредит КРБ 0 111 6I 452

— списание начисленной амортизации;

Дебет КРБ 0 401 10 172 Кредит КРБ 0 111 6I 452

— списание остаточной стоимости права пользования НМА.

В государственных учреждениях существуют единые требования к бухгалтерскому учёту активов, классифицируемых как нематериальные активы, установленные федеральным стандартом, утверждённым Приказом Минфина России от 15.11.2019 № 181н (далее — СГС «Нематериальные активы»), а также методические рекомендации по применению СГС «Нематериальные активы» доведены Письмом Минфина России от 30.11.2020 № 02-07-07/104384 (далее — Методические рекомендации).

Эксперт «Что делать Консалт» рассказывает о том, как вести их учёт.

Учёт объектов нематериальных активов (исключительных прав на результаты интеллектуальной деятельности (далее — РИД), а также прав пользования нематериальными активами (неисключительных прав пользования на РИД) осуществляется в порядке, определённом следующими нормативными документами:

- инструкцией, утверждённой Приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н);

- порядком применения КОСГУ, утверждённым Приказом Минфина России от 29.11.2017 № 209н (далее – Порядок № 209н);

- федеральным стандартом «Концептуальные основы бухгалтерского учёта и отчётности организаций государственного сектора», утверждённым Приказом Минфина России от 31.12.2016 № 256н.

Какие критерии установлены для признания объекта в качестве нематериального актива

Чтобы иметь точное представление, что относится к НМА, обратимся к п. 6 СГС «Нематериальные активы», в котором раскрывается его определение: это объект нефинансовых активов, предназначенный для неоднократного или постоянного использования в деятельности учреждения свыше 12 месяцев, не имеющий материально-вещественной формы, с возможностью его идентификации (выделения, отделения) от другого имущества, в отношении которого у субъекта учёта при приобретении (создании) возникли исключительные права, а также иные права (неисключительные права) в соответствии с лицензионными договорами либо иными документами, подтверждающими существование прав на такой актив.

Программное обеспечение может быть отнесено к категории нематериальных активов, если одновременно выполняются следующие условия (п. 56 Инструкции № 157н, п. 6, 7 СГС «Нематериальные активы», п. 36, 37 СГС «Концептуальные основы», разд. 3 Методических рекомендаций по применению СГС «Нематериальные активы»):

- объект способен приносить учреждению экономические выгоды в будущем;

- у объекта отсутствует материально-вещественная форма;

- объект можно идентифицировать, выделить или отделить от другого имущества;

- объект предназначен для использования в течение длительного времени, то есть срок его полезного использования составляет свыше 12 месяцев;

- учреждение не планирует последующую перепродажу программы;

- имеются надлежащим образом оформленные документы, подтверждающие существование объекта;

- учреждение обладает исключительными правами на программный продукт в соответствии с лицензионными договорами или другими документами.

Вопросы и ответы – информационный банк СПС КонсультантПлюс, содержащий ответы госорганов и независимых экспертов на частные вопросы налогоплательщиков.

подробнее

Таким образом, для учреждений бюджетной сферы понятие НМА в целях бухгалтерского учёта включает в себя не только те объекты, на которые предоставлены исключительные права, в эту группу включаются также неисключительные права использования результатов интеллектуальной деятельности (лицензии) сроком более 12 месяцев.

Учреждение — обладатель исключительных прав на программное обеспечение учитывает его на счёте 0 102 XI 000 «Программное обеспечение и базы данных».

В то время как неисключительные права пользования программным обеспечением в соответствии с лицензионным договором сроком свыше 12 месяцев отражаются на счёте 0 111 6I 000 «Права пользования программным обеспечением и базами данных».

В бухгалтерском (бюджетном) учёте стоимостные ограничения, чтобы включить объект интеллектуальной собственности в состав НМА, не установлены.

Операции с объектами нематериальных активов отражаются в бухгалтерском учёте учреждения на основании решения комиссии по поступлению и выбытию активов, оформленного соответствующим первичным (сводным) учётным документом (п. 34, 63 Инструкции № 157н).

Типовые ситуации в СПС КонсультантПлюс позволят бухгалтеру быстро решать вопросы, с которыми он сталкивается ежедневно.

подробнее

Как учесть программное обеспечение (ПО), на которое есть исключительное право

В бухгалтерском (бюджетном) учёте НМА принимаются на учёт по первоначальной стоимости, а порядок её определения зависит от способа приобретения программного продукта (п. 11 СГС «Нематериальные активы», п. 23 Инструкции № 157н).

Первоначальная стоимость объекта нематериальных активов для каждого из перечисленных далее случаев поступления определяется по-разному. Нематериальные активы могут поступать в учреждение посредством:

- приобретения за плату;

- создания собственными силами;

- по договору мены;

- безвозмездного получения (по договорам дарения, пожертвования, в рамках внутриведомственных, межведомственных и межбюджетных и иных расчётов);

- при проведении инвентаризаций как излишки.

Принятие к бухгалтерскому учёту программного обеспечения, когда учреждение является обладателем исключительных прав, осуществляется в следующем порядке.

Сначала проверяется, соответствует ли объект определению и критериям признания НМА, установленным СГС «Нематериальные активы». Если соответствует, то расходы по оплате договоров на приобретение исключительных прав на результаты интеллектуальной деятельности, в том числе программ для компьютеров, относят на ст. 320 «Увеличение стоимости нематериальных активов» КОСГУ (п. 11.2 Порядка № 209н).

Далее в учёте отражается формирование первоначальной стоимости программы. Для этого затраты на приобретение нематериального актива собираются на аналитических счетах счёта X 106 XX 320 «Увеличение стоимости нематериальных активов», в зависимости от типа НМА, в рассматриваемом случае это счёт 0 106 XI 320 «Вложения в программное обеспечение и базы данных» (п. 131 Инструкции № 157н).

В общем случае бухгалтерская проводка при формировании первоначальной стоимости НМА (программного продукта) выглядит следующим образом:

| Содержание операций | Дебет счёта | Кредит счёта |

|

Отражение вложений в объект нематериальных активов (в программу для ЭВМ) при приобретении за плату в размере договорной стоимости нематериального актива, а также иных расходов, непосредственно связанных с его приобретением, созданием |

0 106 2I 320, 0 106 3I 320 |

0 302 32 73Х |

| Х – соответствующая подстатья КОСГУ. |

Принадлежащее учреждению исключительное право на программный продукт учитывается на счёте 0 102 XI 000 «Программное обеспечение и базы данных». Когда стоимость сформирована, нематериальный актив принимается к учёту путём списания затрат с аналитических счетов счёта 0 106 XI 000 на счёт 0 102 XI 000 «Нематериальные активы» (п. 56, 67 Инструкции № 157н).

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

подробнее

Постановка программного продукта на балансовый учёт отражается следующими бухгалтерскими проводками:

| Содержание операций | Дебет счёта | Кредит счёта |

|

Приняты к учёту нематериальные активы: – по первоначальной стоимости, сформированной при их приобретении |

0 102 2I 320, 0 102 3I 320 |

0 106 2I 320 0 106 3I 320 |

Такие правила предусмотрены в разд. 4 Методических рекомендаций по применению СГС «Нематериальные активы» (Письмо Минфина России от 30.11.2020 № 02-07-07/104384).

На объекты нематериальных активов, по которым установлен срок полезного использования (далее — СПИ) начисляется амортизация. Определение срока полезного использования НМА относится к компетенции комиссии по поступлению и выбытию активов учреждения. Амортизация объекта нематериальных активов начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учёту. А прекращает начисляться с 1-го числа месяца, следующего за тем, когда объект списали или если остаточная стоимость объекта стала равна нулю (п. 28, п. 29 СГС «Нематериальные активы»).

Согласно п. 33 СГС «Нематериальные активы» амортизация по нематериальным активам начисляется в следующем порядке:

- на объекты стоимостью до 100 000 рублей включительно – единовременно в размере 100 процентов при принятии объекта на учёт;

- объекты стоимостью свыше 100 000 рублей – ежемесячно по установленным нормам.

Начисление амортизации по объектам НМА производится одним из следующих методов (п. 30 СГС «Нематериальные активы», разд. 6 Методических рекомендаций по применению СГС «Нематериальные активы»):

- линейным;

- методом уменьшаемого остатка;

- пропорционально объёму продукции.

Для сбора информации о начисленной сумме амортизации по программному продукту предназначен счёт 0 104 0I 000 «Амортизация программного обеспечения и баз данных» (п. 84 Инструкции № 157н). Уменьшение финансового результата, связанное с начислением амортизации на объекты нематериальных активов, отражается по подст. КОСГУ 271 «Амортизация» (п. 10.7.1 Порядка № 209н).

Если объект нематериальных активов используется при изготовлении готовой продукции, выполнении работ, оказании услуг или их реализации, сумма амортизации относится на счёт 0 109 00 271. В иных случаях при начислении амортизации применяется счёт 0 401 20 271.

Начисление амортизации по нематериальным активам (программным продуктам) отражайте бухгалтерской проводкой:

| Содержание операций | Дебет счёта | Кредит счёта |

| Начисление амортизации на нематериальный актив (программу) |

0 401 20 271 (0 109 ХХ 271) |

0 104 3I 421 |

| XX – коды группы и вида синтетического счёта объекта учёта. |

Корреспонденции счетов в части начисления амортизации по объекту нематериальных активов представлены в п. 26 Инструкции № 174н, п. 26 Инструкции № 183н, п. 19 Инструкции № 162н.

Если срок полезного использования определить не удалось, амортизация на объекты НМА не начисляется до тех пор, пока комиссия учреждения не определит этот срок. Для этого ежегодно во время инвентаризации комиссия проверяет факторы, по которым ранее определяли срок использования. Проверке подлежат как НМА с неопределённым сроком, так и те НМА, по которым срок был установлен. Если обстоятельства и условия изменились, срок полезного использования уточняют ( п. 26, 27 СГС «Нематериальные активы»).

Уникальные аналитические материалы СПС КонсультантПлюс помогут вам при возникновении сложных ситуаций.

подробнее

Учёт неисключительных прав на программное обеспечение со сроком полезного использования более 12 месяцев, приобретённых за плату

В соответствии СГС «Нематериальные активы» и п. 151.2 Инструкции № 157н неисключительные права пользования на результаты интеллектуальной деятельности учитываются на балансовом счёте 0 111 60 000. Одним из условий отражения в учёте является его использование в деятельности учреждения свыше 12 месяцев.

Полученные в пользование неисключительные права на программное обеспечение (продукт) отражаются на балансовом счёте 0 111 6I 000 «Права пользования программным обеспечением и базами данных» (п. 151.1, 151.2 Инструкции № 157н).

Если срок действия лицензии на программный продукт не указан в лицензионном договоре, то в соответствии с абз. 2 п. 4 ст. 1235 ГК РФ договор считается заключённым на пять лет. Соответственно, по такой лицензии срок полезного использования программного обеспечения может быть установлен комиссией в пределах пяти лети.

Кассовые расходы на приобретение неисключительных прав пользования на программное обеспечение относятся по подст. 226 «Прочие работы, услуги» КОСГУ.

Неисключительное право пользования НМА принимается к учёту по первоначальной стоимости (п. 10 СГС «Нематериальные активы»).

Для учёта фактических затрат в целях формирования первоначальной стоимости неисключительных прав пользования на программное обеспечение предусмотрен счёт 0 106 6I 000 «Вложения в права пользования нематериальными активами — программное обеспечение и базы данных». Данный счёт можно не использовать, если первоначальная стоимость приобретения программы складывается лишь из цены, установленной в лицензионном договоре, и учреждение не несёт иных фактических затрат, связанных с приобретением программного продукта.

Правильно заполнить налоговые расчёты, определить сроки сдачи и избежать штрафных санкций поможет СПС КонсультантПлюс.

подробнее

Когда неисключительные права на программное обеспечение принимаются к учёту, в 24–26 разрядах счёта 111 6I и 106 6I указываются подстатьи КОСГУ: 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определённым сроком полезного использования» – для прав с определённым сроком полезного использования; и 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределённым сроком полезного использования» – с неопределённым сроком. Такой порядок следует из п. 11.5.2, 11.5.3 Порядка № 209н.

Расходы на приобретение неисключительного права пользования программой отразите в учёте учреждения следующими корреспонденциями счетов:

| Содержание операций | Дебет счёта | Кредит счёта |

| Принятие к учёту неисключительных прав пользования на программное обеспечение по цене приобретения, сформированной исполнителем лицензионного договора (без применения счёта 106 6I) |

0 111 6I 352 (353) |

0 302 26 73Х |

|

Отражены расходы на приобретение неисключительных прав пользования ПО: – расходы по лицензионному договору; – суммы вознаграждений посредникам, затраты на информационные и иные затраты, непосредственно связанные с приобретением объекта |

0 106 6I 352 (353) |

0 302 26 73Х 0 302 2Х 73Х |

|

Принято к учёту по сформированной стоимости неисключительное право пользования программой |

0 111 6I 352 (353) |

0 106 6I 352 (353) |

| Х – соответствующая подстатья КОСГУ. |

Проводки представлены в разд. 3 Методических рекомендаций по применению СГС «Нематериальные активы» (Письмо Минфина России от 30.11.2020 № 02-07-07/104384).

Неисключительные права на программное обеспечение со сроком полезного использования не более 12 месяцев в бухгалтерском учёте не подлежат отражению на балансовом счёте 111 6I 000. В этом случае расходы на приобретение относятся на расходы текущего финансового года. Данный вывод следует из положений СГС «Нематериальные активы» и Письма Минфина России от 21.05.2021 № 02-07-10/39951

Программные обеспечения, срок полезного использования которых составляет не более 12 месяцев, но переходит за пределы года возникновения таких прав (распространяется на два финансовых года), отражаются на счёте 401 50 «Расходы будущих периодов», однако не подлежат учёту на счёте 111 6I «Права пользования программным обеспечением и базами данных» (см. п. 3 Письма Минфина России от 02.04.2021 № 02-07-07/25218).

| Содержание операций | Дебет счёта | Кредит счёта |

|

Отражены расходы на приобретение неисключительных прав пользования программным обеспечением со сроком полезного использования не более года: — срок использования истекает в течение отчётного года |

0 401 20 226 (0 109 X0 <*>226) |

0 302 26 73Х |

| — срок использования заканчивается в году, следующем за годом приобретения данных прав | 0 401 50 226 |

0 302 26 73Х |

|

Х – соответствующая подстатья КОСГУ. <*> — соответствующий аналитический счёт. |

На учтённое право пользования программой с определённым сроком полезного использования, так же как и на объекты НМА, ежемесячно начисляется амортизация.

Для отражения сумм начисленной амортизации неисключительных прав пользования на программное обеспечение предназначен счёт 0 104 6I 000 «Амортизация прав пользования нематериальными активами — программным обеспечением и базами данных». В 24—26 разрядах номера счёта 0 104 6I 000 применяется подст. 452 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с определённым сроком полезного использования» КОСГУ.

| Содержание операций | Дебет счёта | Кредит счёта | ||

| Начисление амортизации на неисключительные права пользования программой |

0 401 20 226 (0 109 XX 226) |

0 104 6I 452 | ||

| XX – коды группы и вида синтетического счёта объекта учёта. | ||||

Такие корреспонденции счетов представлены в п. 26 Инструкции № 174н, п. 26 Инструкции № 183н, п. 19 Инструкции № 162н.

С помощью СПС КонсультантПлюс вы будете легко ориентироваться в законодательстве, вовремя отслеживать все изменения.

подробнее

В справочно-правовой системе КонсультантПлюс вы можете воспользоваться информационным материалом по различным ситуациям по учёту программного обеспечения:

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

- Главная

- Правовые ресурсы

- Подборки материалов

- Неисключительное право на использование программного обеспечения бессрочно

Неисключительное право на использование программного обеспечения бессрочно

Подборка наиболее важных документов по запросу Неисключительное право на использование программного обеспечения бессрочно (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Программное обеспечение:

- 58.29.50.000

- Антивирус КОСГУ

- База данных это

- Банк клиент

- Бухучет программного обеспечения

- Ещё…

- Лицензионный договор:

- 1-лицензия инструкция по заполнению

- Безвозмездный лицензионный договор

- Безвозмездный лицензионный договор между юридическими лицами

- Безвозмездный лицензионный договор образец

- Бессрочный лицензионный договор

- Ещё…

Статьи, комментарии, ответы на вопросы: Неисключительное право на использование программного обеспечения бессрочно

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Как учитывать расходы на приобретение неисключительного права (неисключительной лицензии) на программное обеспечение

(КонсультантПлюс, 2022)Если же в лицензионном договоре на программное обеспечение указано, что он является бессрочным, в бухгалтерском учете разовый (паушальный) платеж вы можете списывать со счета 97 «Расходы будущих периодов» в течение срока, который установите самостоятельно, исходя из предполагаемого срока использования ПО. Норма п. 4 ст. 1235 ГК РФ о пяти годах применяется только к лицензионным договорам, в которых срок не определен, то есть не указан срок в виде конкретного периода времени и нет указания на бессрочное действие договора (Постановления ФАС Западно-Сибирского округа от 05.11.2013 по делу N А27-17463/2012, Пятнадцатого арбитражного апелляционного суда от 13.10.2018 N 15АП-13170/2018). Срок действия бессрочного лицензионного договора ограничен сроком действия исключительного права на ПО (п. 4 ст. 1235 ГК РФ, п. 39 Постановления Пленума Верховного Суда РФ от 23.04.2019 N 10).

- Remove From My Forums

-

Вопрос

-

Как получить статус сублицензиара с целью получить право на оказание услуг по передачи неисключительных прав на использование Windows 10?

Все ответы

-

Как получить статус сублицензиара с целью получить право на оказание услуг по передачи неисключительных прав на использование Windows 10?

Здравствуйте.

Наверное стать Партнёром Microsoft

https://docs.microsoft.com/ru-ru/partner-center/

Alexandr_Smirnoff

-

….прав на использование Windows 10?

Здравствуйте.

Права на использование Windows 10 можно передать/приобрести несколькими разными способами (ОЕМ, GGWA, Upgrade….). Ответ на Ваш вопрос «как получить» определяется способом, которым Вы должны/хотите передать/передавать

права на использование Windows 10.