Как учесть компьютерные программы, антивирусы и справочные системы

Пожалуй, сложно найти организацию, которая не использует в своей работе программное обеспечение. Чтобы автоматизировать бухгалтерский и кадровый учет, компании приобретают специальные лицензионные программы: сервисы для сдачи электронной отчетности, справочно-правовые системы , бухгалтерские программы и т. д. Для безопасной работы пользователей на компьютеры и ноутбуки устанавливаются средства антивирусной защиты. На каких бухгалтерских счетах следует учитывать компьютерные программы, как определить срок их использования и как списать в расходы, рассмотрим в данной статье.

Любая программа для ЭВМ — это результат интеллектуального труда ( ст. 1225 ГК РФ). Программный продукт можно создать собственными силами, а можно приобрести у сторонней организации.

При покупке компьютерной программы организация может приобрести исключительные или неисключительные права на ее использование. Этот момент определяет дальнейший учет программных продуктов.

Чтобы учесть программу в расходах, необходимы следующие документы:

- лицензионный (сублицензионный) договор или договор отчуждения, который подтверждает право покупателя на использование программы;

- акт на передачу прав.

Лицензионный договор заключается между пользователем и правообладателем программного продукта. Также от лица правообладателя может выступать его уполномоченный представитель (например агент).

Чаще всего популярные программные продукты реализуют дилеры и фирмы-франчайзи. В таких случаях программный софт продают на основании сублицензионного договора.

Рассмотрим особенности учета исключительных и неисключительных прав на использование программ.

Исключительные права

Исключительные права обычно возникают, когда программа создается по заказу организации и адаптируется под ее требования. Если организация приобретает исключительное право пользования компьютерной программой, она становится единственным ее владельцем. Автор (разработчик) продукта не вправе продавать или предоставлять его другим лицам.

Исключительное право переходит к покупателю на основании договора отчуждения ( ст. 1234 ГК РФ).

Чаще всего исключительные права для целей бухгалтерского учета учитывают в составе нематериальных активов (НМА). Для этого нужно, чтобы одновременно соблюдались следующие условия (п. 3 ПБУ 14/2007):

- у организации есть документы, которые подтверждают ее права на использование объекта НМА;

- объект НМА можно отделить от других объектов;

- объект НМА не имеет материально-вещественной формы;

- организация не планирует продавать права на компьютерную программу как минимум в течение года;

- компьютерная программа используется в производстве продукции (работ, услуг) или для управленческих нужд;

- объект может принести экономическую выгоду (доходы);

- срок использования компьютерной программы превышает 12 месяцев;

- первоначальная стоимость НМА может быть достоверно определена.

Чтобы программу отнести к НМА в налоговом учете, необходимо выполнение следующих условий ( п. 3 ст. 257 НК РФ):

- организация имеет документы, которые подтверждают ее права на использование объекта НМА;

- объект может принести экономическую выгоду (доходы);

- срок использования компьютерной программы превышает 12 месяцев.

Получается, если в бухгалтерском учете объект относится к НМА, то в налоговом учете этот объект также будет признан нематериальным активом.

В бухгалтерском учете компьютерную программу нужно учитывать по первоначальной стоимости. Эта стоимость равна сумме всех затрат на ее приобретение. В п. 8 ПБУ 14/2007 сказано, что первоначальная стоимость НМА увеличивается на сумму расходов, связанных с приобретением актива (установка, доведение до пригодного к использованию состояния и пр.).

Амортизация и срок полезного использования

НМА стоимостью до 40 000 (с 2016 года до 100 000) рублей в налоговом учете можно списать полностью в момент ввода в эксплуатацию. Так как имущество до 40 000 рублей не является амортизируемым (п. 1 ст. 256 НК РФ), стоимость НМА можно включить в состав материальных расходов ( пп. 3 п. 1 ст. 254 НК РФ).

Вопрос налоговой амортизации НМА стоимостью ниже 40 000 рублей — спорный. Ранее контролирующие органы придерживались позиции, что амортизировать нужно все НМА независимо от их стоимости (письмо ФНС России от 25.02.2011 № КЕ-4-3/3006). На сегодняшний день все больше писем Минфина подтверждают возможность списывать «малоценные» НМА при вводе в эксплуатацию (письма Минфина РФ от 31.08.2012 N 03-03-06/1/450, от 09.09.2011 N 03-03-10/86, от 09.12.2010 N 03-03-06/1/765).

Для целей налогового учета срок полезного использования объекта нематериальных активов определяется по правилам, закрепленным в п. 2 ст. 258 НК РФ. По общему правилу срок использования НМА может быть указан в договоре или патенте. Если срок по документам определить нельзя, нормы амортизации устанавливаются в расчете на срок полезного использования, равный 10 годам (но не более срока деятельности налогоплательщика).

Для исключительных прав на компьютерные программы налогоплательщик вправе самостоятельно определить срок полезного использования, который не может быть менее двух лет.

В бухгалтерском учете нет стоимостного критерия для определения амортизируемого имущества. Поэтому начислять амортизацию нужно по всем НМА, у которых известен срок полезного использования. По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется ( п. 23 ПБУ 14/2007). Но организации каждый год должны пересматривать срок использования НМА, подтверждая ранее установленный либо внося изменения по объективным причинам ( п. 27 ПБУ 14/2007).

Исключительное право на компьютерную программу не имеет ограниченного срока действия. Поэтому для целей бухучета срок использования компьютерной программы определяется исходя из периода, в течение которого организация будет ее использовать ( п. 26, 27 ПБУ 14/2007). Если срок не известен, то можно установить его равным 5 годам (п. 4 ст.1235 ГК РФ).

Срок полезного использования компьютерной программы нужно зафиксировать в приказе ( ч. 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Чтобы не возникло расхождений в бухгалтерском и налоговом учете, целесообразнее установить одинаковый срок полезного использования программы (для НМА стоимостью выше 40 000 рублей).

Проводки при покупке исключительных прав :

Дебет 08-5 Кредит 60 — учтены расходы на приобретение компьютерной программы;

Дебет 04 Кредит 08-5 — компьютерная программа введена в эксплуатацию;

Дебет 20 (26, 44) Кредит 05 — начислена ежемесячная амортизация по компьютерной программе (амортизация начисляется с первого числа месяца, следующего за месяцем принятия НМА к учету (п. 31 ПБУ 14/2007).

Если организация списывает программу стоимостью до 40 000 рублей единовременно, то проводки будут следующими:

Дебет 08-5 Кредит 60 — учтены расходы на приобретение компьютерной программы;

Дебет 04 Кредит 08-5 — компьютерная программа введена в эксплуатацию;

Дебет 20 (23, 25, 26, 44) Кредит 04 — стоимость НМА единовременно учтена в составе материальных расходов (только в налоговом учете);

Дебет 20 (23, 25, 26, 44) Кредит 05 — начислена ежемесячная амортизация по компьютерной программе (только в бухгалтерском учете).

Неисключительные права

Большинство приобретаемых программ и систем имеют неисключительные права и покупаются по лицензионному или сублицензионному договору. Такой вид права не может быть отнесен к нематериальным активам (п. 3 ст. 257 НК РФ). Поэтому неисключительные права списывают на счета затрат в составе прочих расходов ( пп. 26 п. 1 ст. 264 НК РФ).

Налоговый учет

В налоговом учете лицензиат, применяющий метод начисления, должен распределить стоимость компьютерной программы в течение срока действия договора (письмо Минфина России от 31.08.2012 № 03-03-06/2/95). Если в договоре срок не указан, то необходимо самостоятельно установить период списания на затраты, исходя из принципа равномерности (абз. 2 п. 1 ст. 272 НК РФ, письма Минфина РФ от 18.03.2014№ 03-03-06/1/11743 и от 18.03.2013 № 03-03-06/1/8161). Гражданским кодексом предусмотрено, что если срок использования не определен, договор считается заключенным на 5 лет ( п. 4 ст. 1235). Такого же мнения придерживается Минфин в письмах от 23.04.2013 № 03-03-06/1/14039, 16.12.2011 № 03-03-06/1/829.

В вопросе списания неисключительных прав существует и противоположная судебная практика. Например, постановлениями ФАС Московского округа от 18.03.2014 № Ф05-1208/2014, от 28.12.2010 № КА-А40/15824-10, от 15.02.2010 № КА-А40/190-10 вынесено решение, что расходы на приобретение права пользования компьютерной программой можно списывать единовременно.

Как это часто бывает, мнение налоговых органов не совпадает с мнением судов. Если вы не хотите тратить время на судебные разбирательства, безопаснее списывать затраты на приобретение программ для ЭВМ равномерно в течение срока использования. Имейте в виду, что суды рассматривают порядок списания расходов, который закреплен в учетной политике организации. Если вы решили списывать затраты на приобретение неисключительных прав единовременно, не забудьте прописать этот пункт в своей учетной политике.

При кассовом методе в расходы включаются фактически оплаченные суммы ( п. 3 ст. 273 НК РФ).

Плательщики упрощенного налога (доходы — расходы) могут уменьшать налогооблагаемую базу на сумму затрат по приобретению права на использование компьютерных программ (подп. 19 п. 1 ст. 346.16 НК РФ, письма Минфина России от 21.03.13 № 03-11-06/2/8830 и от 28.05.12 № 03-11-06/2/70).

Бухгалтерский учет

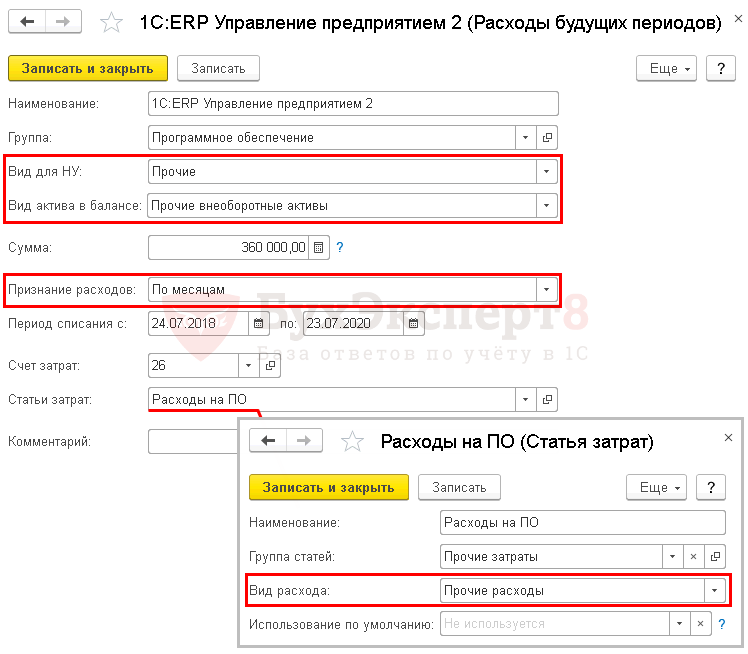

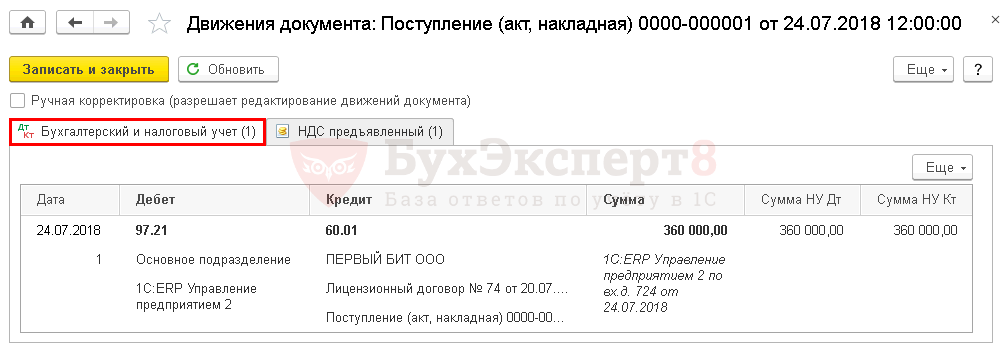

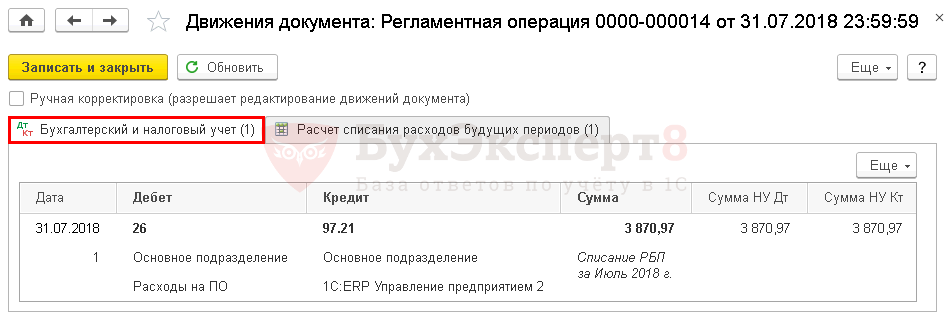

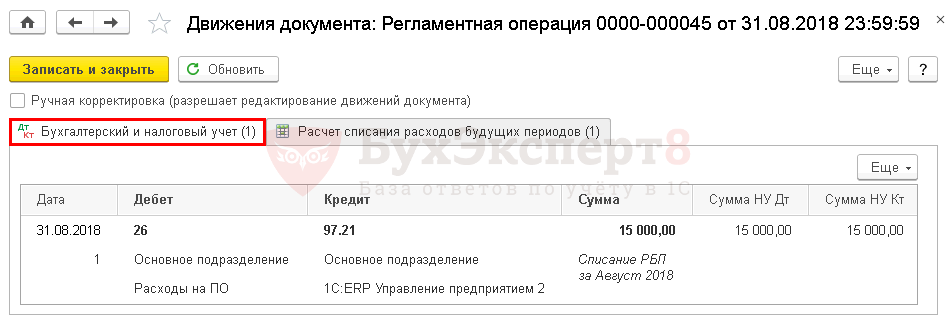

В бухгалтерском учете неисключительное право на использование программы учитывается в составе расходов будущих периодов на счете 97 ( п. 39 ПБУ 14/2007). Списывать такие расходы нужно на протяжении срока действия договора. Способ списания затрат на приобретение неисключительных прав нужно закрепить в учетной политике. Чтобы не возникло временных разниц, установите единый срок использования программы в бухгалтерском и налоговом учете.

Если срок в договоре не прописан, организация может установить его самостоятельно в соответствующем приказе. Но в данном случае безопаснее руководствоваться нормами Гражданского кодекса (ст. 1235) и устанавливать срок использования программы на 5 лет.

Так как неисключительное право на программные продукты у правообладателя — объект НМА, лицензиату (получателю) следует вести учет этого объекта на забалансовом счете (п. 39 ПБУ 14/2007). Планом счетов специального счета для этих целей не предусмотрено, поэтому можно открыть специальный забалансовый счет, например 012.

Проводки при покупке неисключительных прав:

Дебет 97 Кредит 60 — приобретено право использования программы (разовый платеж);

Дебет 012 — лицензия (право) на программу учтена на забалансовом счете;

Дебет 20 (23, 25, 26, 44) Кредит 97 — списана часть расходов будущих периодов (ежемесячно).

При продлении лицензии на программу затраты также учитываются равномерно (счет 97).

Важно! Использование пиратских программ наказуемо (ст. 1252 ГК РФ, ст. 146 УК РФ).

Обновление программ, абонентское обслуживание

Затраты на обновление и ежемесячное обслуживание программ относятся к текущим расходам и подлежат списанию в момент оказания услуги (пп. 26 п. 1ст. 264 НК РФ, письмо Минфина РФ от 27.11.2007 № 03-03-06/1/826).

Дебет 20 (23, 25, 26, 44) Кредит 60 — списаны затраты на обновление (обслуживание) программы.

Чаще всего компьютерные программы имеют неисключительные права использования. Учет таких программных продуктов следует вести с применением счета 97 «Расходы будущих периодов» и списывать равномерно в течение срока действия договора. Не стоит путать обновление программ с их продлением, ведь учитывать эти расходы нужно по-разному.

Если у вас возник вопрос по бухгалтерскому или налоговому учету, наши эксперты всегда готовы помочь в его решении.

Задать вопрос

Эксперт сервиса Норматив

Рогачева Е.А.

Отображение условий для программы Соглашение Open License (OL). Не все условия использования применяются ко всем продуктам и программам. Помощь в выборе программы Помощь в выборе программы.

Доступность

Используйте таблицу внизу, чтобы просмотреть комбинации доступности продуктов Операционная система Windows для настольных компьютеров и программ.

| Продукт |

OL |

Дата доступности |

Program Attribute |

|

Windows 10 для образовательных учреждений («на устройство») |

|||

|

Windows Embedded 8 Standard Enterprise Kit (пакет из 100 лицензий) |

10/13 | Минимальный объем заказа в рамках программ Open | |

|

Windows 10 Корпоративная («на устройство») |

|||

|

Windows 10 Pro («на устройство») |

|||

|

Windows Корпоративная LTSC 2021 («на устройство») |

10/18 | ||

|

Загрузка неопубликованных приложений для Windows 8.1 Корпоративной («на устройство») |

11/13 | Минимальный объем заказа в рамках программ Open |

Существенные условия для продуктов:

указаны дополнительные сведения, относящиеся к приобретению Продукта, например, обязательные условия для покупки, предыдущие версии, применимая Категория продуктов.

| Существенные условия для продуктов — общие положения | |

|---|---|

| Предыдущая версия | Windows 10 Корпоративная 2019 с долгосрочным обслуживанием (10/18), Windows Embedded 8.1 Industry (4/14) |

| Категория продуктов | Система |

| Специальные предложения | Нет |

Передача лицензий для лицензий на операционную систему Windows для настольных компьютеров

Требования для назначения лицензий «на пользователя» (кроме лицензий для доступа к удаленному рабочему столу)

Лицензированный пользователь должен быть Основным пользователем хотя бы одного устройства с лицензией на Соответствующую ОС. Данное устройство также должно быть основным рабочим устройством Основного пользователя.

Требования для назначения лицензий «на устройство» (кроме лицензий для доступа к удаленному рабочему столу)

Лицензированное устройство должно иметь лицензию на Соответствующую ОС, и Соответствующая ОС должна быть установлена на Лицензированное устройство. Назначение лицензий «на устройство» является постоянным, кроме случаев, когда у Клиента есть Software Assurance на это устройство.

Требования для назначения лицензий для доступа к удаленному рабочему столу (VDA)

Назначение лицензий VDA «на устройство» и «на пользователя» возможно любому пользователю или устройству.

Соответствующие Операционные системы

Приобретенное по соглашению о корпоративном лицензировании программное обеспечение Windows может быть установлено или активировано только на устройствах, лицензированных для запуска одной из приведенных ниже соответствующих операционных систем (OS).

Соответствующие ОС для лицензий «на пользователя» и лицензий для доступа к удаленному рабочему столу «на пользователя»/«на устройство»

| Соответствующие операционные системы | Соглашения Enterprise, Microsoft Products and Services Agreement, программы Select и Select Plus | Соглашение Microsoft Cloud и Соглашение Microsoft с Клиентом |

|---|---|---|

| Windows 10/11 | ||

| Корпоративная, IoT Корпоративная, Профессиональная, Pro для рабочих станций | X | X |

| Для образовательных учреждений, для дома | X (только лицензии Academic) | |

| Windows 8/8.1 1 | ||

| Корпоративная, Pro, Windows Embedded 8/8.1 Pro/Industry Pro | X |

1 Операционные системы Windows 7 с покрытием лицензии Extended Security Update (ESU) являются соответствующими операционными системами в течение периода активного покрытия ESU для устройства. Выпуски Windows 7 Корпоративная, Профессиональная, Максимальная и Профессиональная/Максимальная для встраиваемых систем эквивалентны по правам выпуску Windows 8 Профессиональная.

Соответствующие ОС — лицензии «на устройство» (кроме лицензий для доступа к удаленному рабочему столу)

При отсутствии у Клиента Software Assurance на устройство, он обязан удалить Соответствующую ОС с устройства, прежде чем устанавливать программное обеспечение Windows, приобретенное по соглашению о корпоративном лицензировании на Лицензированное устройство.

| Соответствующие операционные системы | Новое Соглашение Enterprise (EA)/Open Value для всей компании (OV-OW)1 | Существующее Соглашение Enterprise (EA)/Open Value для всей компании (OV-OW) | Соглашение Microsoft Products and Services Agreement (MPSA) / программы Select Plus/Open | Соглашение Microsoft Cloud и Соглашение Microsoft с Клиентом | Academic и Charity |

|---|---|---|---|---|---|

| Windows 10/11 | |||||

| Корпоративная, Профессиональная, Pro для рабочих станций | X | X | X | X | X |

| Для образовательных учреждений, для дома | X (только лицензии Academic) | X | |||

| Windows 8/8.1 2 | |||||

| Корпоративная, Профессиональная | X | X | X | X | |

| Windows 8/8.1 | X | ||||

| Apple | |||||

| macOS3 | X | X | X | ||

| Встроенные операционные системы Windows | |||||

| Windows 10/11 IoT Корпоративная | X | X | X | X | X |

| Windows 2000 Professional for Embedded Systems | X | X | X | ||

| Windows XP Professional for Embedded Systems | X | X | X | ||

| Windows Vista Business/Ultimate для встроенных систем | X | X | X | ||

| Windows 7 Профессиональная/Максимальная для встроенных систем | X | X | X | X | |

| Windows Embedded 8/8.1 Pro/Industry Pro | X | X | X | X |

1 Также применимо к Соответствующим устройствам, полученным в результате слияния или приобретения.

2 Операционные системы Windows 7 с покрытием лицензии Extended Security Update (ESU) являются соответствующими операционными системами в течение периода активного покрытия ESU для устройства. Выпуски Windows 7 Корпоративная, Профессиональная и Максимальная эквивалентны по правам выпуску Windows 8 Профессиональная. Выпуски Windows 7 Домашняя расширенная, Домашняя базовая и Начальная эквивалентны по правам выпуску Windows 8.

3 Операционная система macOS должна быть установлена авторизованным производителем до первоначальной продажи устройства.

Соответствующие ОС с ограничениями использования для лицензий «на устройство»

| Соответствующие Операционные системы | Новое Соглашение Enterprise (EA)/Open Value для всей компании (OV-OW)1 | Существующее Соглашение Enterprise (EA)/Open Value для всей компании (OV-OW) | Соглашение Microsoft Products and Services Agreement (MPSA) / программы Select Plus/Open | Academic и Charity |

|---|---|---|---|---|

| Windows 10/11 IoT Корпоративная для розничной сети или тонких клиентов | X | X | X | |

| Windows Embedded 8 и 8.1 Industry Retail | X | X | ||

| Windows Embedded POSReady 7 Pro | X | X | ||

| Windows Embedded for Point of Service | X | X | ||

| Windows Embedded POSReady 2009 | X | X | ||

| Windows Embedded POSReady 7 | X | X | ||

| Windows XP Embedded | X | X | ||

| Windows Embedded Standard 7 | X | X | ||

| Windows Embedded Standard 2009 | X | X | ||

| Windows Embedded 8 Standard | X | X |

1 Также применимо к Соответствующим устройствам, полученным в результате слияния или приобретения.

Соответствующие операционные системы с ограничениями использования

Право использования программного обеспечения Windows, приобретенного по соглашению о корпоративном лицензировании на устройство с лицензией на Соответствующую ОС с ограничениями использования, ограничивается конкретным применением, для которого это устройство было предназначено. Устройство, на котором запущено приобретенное программное обеспечение Windows нельзя использовать в качестве ПК общего назначения или коммерчески реализуемой замены такой системы. Приобретенное программное обеспечение Windows, установленное на устройства с лицензиями на версию Windows Embedded для POS-терминалов, должно прежде всего использоваться для запуска приложения POS-терминала.

Ограничения на приобретение Software Assurance для Соответствующих операционных систем с ограничениями использования

Приобретение Software Assurance для устройств с лицензией на Соответствующие операционные системы с ограничениями использования не допускается. Это ограничение не распространяется на устройства с лицензиями на Windows 10/11 IoT для розничной сети или тонких клиентов.

Переустановка третьими лицами из образов

Прежде чем переустанавливать ПО из образа на устройствах Клиента, третье лицо обязано проверить наличие у Клиента письменной документации, подтверждающей наличие у Клиента необходимых для установки лицензий.

Региональные варианты исполнения

Выпуски Windows KN

Находящиеся в Республике Корея Клиенты с действующим соглашением о корпоративном лицензировании или соглашением о регистрации имеют право на приобретение носителей с выпусками Windows KN для развертывания и использования в Республике Корея. Использование каким-либо другим способом запрещено.

Выпуски Windows N (без проигрывателя Windows Media)

Находящиеся в странах Европейского союза (ЕС) или на территории Европейской ассоциации свободной торговли (ЕАСТ) Клиенты с действующим соглашением о корпоративном лицензировании или соглашением о регистрации имеют право на приобретение носителей с выпусками Windows N для развертывания и использования в странах Европейского союза (ЕС) или на территории Европейской ассоциации свободной торговли (ЕАСТ). (В рамках Лицензии Open License «действующее соглашение» — это соглашение, связанное с действующим Номером разрешения Open License.)

Windows Embedded 8 Standard Enterprise Kit

Использование возможностей программного обеспечения, включенных с использованием Windows Embedded 8 Standard Enterprise Kit, регулируется условиями лицензионного соглашения для основного программного обеспечения Windows Embedded 8 Standard. Право на использование компонентов программного обеспечения заканчивается после окончания права на использование соответствующего программного обеспечения. Лицензия Windows Embedded 8 Standard Enterprise Kit должна быть раз и навсегда назначена одному устройству и не может переноситься на какое бы то ни было другое устройство.

Автоматические обновления

Клиент уполномочивает Microsoft автоматически загружать и устанавливать обновления на устройства, на которых запущена ОС Windows 10/11, если ими не был произведена настройка, предотвращающая автоматическое обновление, с использованием поддерживаемых методов. Все обновления лицензируются на тех же условиях, что и Продукт, к которому они относятся.

Программы Academic и Charity

Назначение лицензии

Назначение лицензий «на пользователя»

Лицензированный пользователь должен являться Основным пользователем по крайней мере одного устройства, которое соответствует требованиям к Лицензии на Соответствующую ОС «на устройство».

Назначение лицензий «на устройство»

Лицензированное устройство должно соответствовать требованиям к Лицензии на Соответствующую ОС «на устройство», и Соответствующая ОС должна быть установлена на Лицензированное устройство. Назначение лицензий «на устройство» является постоянным, кроме случаев, когда у Клиента есть Software Assurance на это устройство.

Права в отношении выпусков Windows полученных по программе Academic

Лицензии на Windows для образовательных учреждений включают права на установку или активацию Windows Корпоративная вместо Windows для образовательных учреждений.

Использование в библиотеках и лабораториях

Учреждения, использующие лицензии Windows для образовательных учреждений E3/E5 или Windows для образовательных учреждений («на устройство»), которые назначены всему профессорско-преподавательскому составу и прочим сотрудникам, Квалифицированным пользователям со статусом образовательного учреждения или Информационным работникам, могут устанавливать Windows для образовательных учреждений, Windows Корпоративную или Windows Pro Academic в любой лаборатории или библиотеке с открытым доступом в Организации Учреждения. В ином случае использование программного обеспечения регулируется Условиями лицензии на Windows для образовательных учреждений. Это положение неприменимо к лицензиям на подписку «на пользователя», приобретенным по Соглашению Microsoft Cloud и Соглашению Microsoft с Клиентом.

Общие устройства

Учреждения, использующие лицензии Windows для образовательных учреждений E3/E5, которые назначены всем Информационным работникам или Квалифицированным пользователям со статусом образовательного учреждения, могут использовать Windows для образовательных учреждений, Windows Корпоративную или Windows Pro Academic на любом общем устройстве с соответствующей операционной системой в Организации Учреждения. В этом подпункте общее устройство — устройство, не используемое одним и тем же пользователем в течение более чем 50 % времени в период одного рабочего дня и не назначенное ни одному Основному пользователю в качестве основного рабочего устройства. Использование Windows на общих устройствах не считается использованием Платформы Education в рамках соглашения Enrollment for Education Solutions. В ином случае использование программного обеспечения регулируется Условиями лицензии на Windows для образовательных учреждений.

Преимущество для выпускников

В любое время в течение срока действия Соглашения о регистрации учреждения с действующим Соглашением о регистрации Enrollment for Education Solutions имеют право передать лицензию Учащегося на Windows для образовательных учреждений такому Учащемуся, когда он становится Выпускником, если Учащийся устанавливает или активирует Windows для образовательных учреждений на принадлежащем Учащемуся устройстве, пока еще остается зарегистрированным в этом образовательном учреждении. Учреждение должно предоставить каждому такому Выпускнику лицензионное соглашение по форме, установленной Microsoft. После принятия Выпускником условий лицензионного соглашения Выпускника приобретает бессрочное право локально запускать Windows для образовательных учреждений на этом устройстве. Перенос этого права на любое другое устройство не допускается.

Обновление Windows Профессиональная/Корпоративная без привязки к конкретной версии для Китайской Народной Республики

Лицензии без привязки к конкретной версии на Windows Корпоративная и Windows Профессиональная доступны только в Китайской Народной Республике по программам Select Plus, Select и Open License (два балла). Лицензии привязаны к конкретному выпуску, поэтому Клиент должен использовать версию выпуска приобретенного программного обеспечения. Лицензии без привязки к конкретным версиям на Windows Корпоративная и Windows Профессиональная охватывают Соответствующие операционные системы Windows 10/11 выпусков Корпоративная и Pro соответственно.

Права на использование

Указаны Условия лицензии для каждого Программного продукта, в том числе Универсальные условия лицензии, соответствующая Модель лицензирования и все Условия лицензии для конкретного продукта. Ссылки на «Права на использование» в соглашении о корпоративном лицензировании Клиента относятся к условиям, изложенным в разделе «Права на использование» в каждом отдельном Описании продукта для Программного обеспечения.

| Права на использование | |

|---|---|

| Условия лицензии | Универсальные условия лицензирования для всего Программного обеспечения (см. раздел «Дополнительные условия лицензирования для веб-служб» ниже) |

| Выпуски с меньшими функциональными возможностями | от корпоративного до профессионального |

| Условия доступа внешних пользователей | Нет |

| Включенные технологии | Нет |

| Уведомления | H.264 и (или) VC-1: см. раздел Уведомления |

Дополнительные условия лицензирования для веб-служб

Определенные лицензии на программное обеспечение Windows включают некоторые Веб-службы, использование которых регулируются Универсальными условиями лицензирования для веб-служб, включая, помимо прочего, следующие: Microsoft Defender для конечной точки, Windows Autopatch, Поддержка обновлений Windows, служба развертывания Windows Update для бизнеса.

Конфигурация обработчика диагностических данных Windows

Для выпусков Windows 10/11 Enterprise, Pro и Education, которые поддерживают конфигурацию обработчика диагностических данных Windows, Microsoft является обработчиком диагностических данных Windows, собранных с устройства, на котором установлена такая конфигурация. Эта конфигурация задается путем присоединения учетной записи Azure Active Directory к устройству и выполнения любых других необходимых действий, описанных в документации по продукту (www.aka.ms/wddprocessor). За исключением случаев, указанных выше, Microsoft продолжает выполнять роль управляющего Персональными данными, обрабатываемыми в связи с использованием вами Windows, включая данные, которые Microsoft обрабатывает в связи с применением Клиентом возможностей на основе служб. Когда Microsoft выступает в роли управляющего данными, Microsoft обрабатывает Персональные данные в соответствии с Заявлением Microsoft о конфиденциальности (aka.ms/privacy), а условия Дополнение о защите данных (aka.ms/DPA) не применяются.

Локальное использование Windows

Клиент может запускать приобретенное по соглашению о корпоративном лицензировании программное обеспечение Windows как одну Физическую операционную среду локально на Лицензированных устройствах. Это право на локальное использование распространяется на лицензии VDA «на устройство» только в том случае, если Лицензированное устройство также имеет лицензию на Соответствующую операционную систему. Лицензированные пользователи могут запускать приобретенное по соглашению о корпоративном лицензировании программное обеспечение Windows в качестве одной Физической операционной среды локально на устройствах, имеющих лицензию на Соответствующую операционную систему.

Активация Windows на базе Azure AD

При использовании активации на базе Azure AD Лицензированные пользователи могут активировать программное обеспечение в Физической операционной среде одновременно на нескольких устройствах (до 5), на которых запущено Юбилейное обновление Windows 10 Профессиональная или Обновление Windows 10 Корпоративная для дизайнеров либо более поздняя версия.

Microsoft Defender для конечной точки

Соответствующие Лицензированные пользователи могут использовать Microsoft Defender для конечной точки параллельно максимум на пяти устройствах.

Приложения Windows

Если в параметрах приложения не отображаются или не представлены другие условия, Клиент соглашается, что службы, к которым он осуществляет доступ с помощью приложений Windows, регулируются Соглашением Microsoft Services Agreement, опубликованным по адресу http://go.microsoft.com/fwlink/?linkid=246338, или условиями использования Xbox.com, опубликованными по адресу http://xbox.com/legal/livetou, если приложения Windows используются для доступа к службам Xbox.

Преимущество обновления до Windows 11

Следующие лицензии на подписку «на пользователя» включают преимущество обновления до Windows 11 (только на обновление версии, выпуск останется таким же) для устройств, имеющих лицензии на Windows 8, 8.1, 10:

- Windows 11 Корпоративная / для образовательных учреждений (все)

- Microsoft 365 (все, включающие Windows 11 Корпоративная)

Виртуализация Windows 11 на Azure

Клиенты, имеющие лицензии на подписку «на пользователя» на Windows 11 Корпоративная, Windows 11 для образовательных учреждений или VDA и пользующиеся активацией на основе Azure AD на поддерживаемых версиях, могут устанавливать обновление Windows 10 Creators Update или последующие версии программного обеспечения на виртуальную машину в учетных записях Microsoft Azure Клиента. Каждый Лицензированный пользователь может иметь доступ к не более чем четырем экземплярам программного обеспечения. Использующие Azure клиенты-государственные организации могут использовать активацию служб управления ключами вместо активации на базе Azure AD. При настройке образа (образов) на Microsoft Azure Клиенты обязаны указывать, что используют для Windows мультитенантное размещение и соблюдать следующие требования к конфигурации программного обеспечения, приведенные по адресу https://docs.microsoft.com/windows/deployment/vda-subscription-activation. Действие данного пункта не распространяется на Учащихся, получающих доступ к программному обеспечению, используя Преимущество использования для учащихся.

Виртуальный рабочий стол Azure для Windows

Виртуальный рабочий стол Azure для Windows

Пользователи с лицензиями Microsoft 365 E3/E5/F3/бизнес премиум/A3/A5/преимущество использования для учащихся, Windows 10 Корпоративная E3/E5, Windows 10 для образовательных учреждений A3/A5 или Windows VDA E3/E5 могут пользоваться доступом к виртуальным машинам Виртуального рабочего стола Azure (Windows 7 и Windows 10), работающим в учетных записях Microsoft Azure Клиента. Виртуальные машины Виртуального рабочего стола Azure не включаются в предельное количество активаций устройств пользователя.

Виртуальный рабочий стол Azure для разработки и тестирования

Пользователи с лицензией на подписки Visual Studio и платформы MSDN с действующим покрытием SA (далее — «Авторизованные пользователи») могут получить доступ к виртуальным машинам Виртуального рабочего стола Azure (Windows и Windows Server), работающим в учетных записях Microsoft Azure Клиента, для разработки и тестирования. Конечные пользователи Клиента также могут получить доступ к виртуальным машинам Виртуального рабочего стола Azure (Windows и Windows Server), инициированным Авторизованными пользователями, для проведения приемочного тестирования или предоставления отзывов.

Операционная система для доступа «на пользователя» к виртуальному рабочему столу Azure

Универсальные условия. Следующие универсальные условия лицензии для всего Программного обеспечения не применяются к программному обеспечению операционной системы для доступа «на пользователя» к виртуальному рабочему столу Azure. Права на использование других версий и более ранних выпусков; Software Assurance; Аутсорсинг управления приложениями.

Модель лицензирования

Операционные системы для настольных компьютеров

Лицензия для устройства

- Клиент может установить одну копию программного обеспечения на Лицензированном устройстве или в локальной виртуальной аппаратной системе на Лицензированном устройстве в рамках каждой приобретенной им Лицензии.

- Клиент может использовать для работы с программным обеспечением одновременно не более двух процессоров.

- Локальное использование разрешено для любого пользователя.

- Удаленное использование разрешено Основному пользователю Лицензированного устройства и всем остальным пользователям с другого Лицензированного устройства или с Лицензированного устройства, на которое распространяется действие подписки Windows VDA.

- Только один пользователь одновременно может осуществлять доступ к программному обеспечению и использовать его.

- К Лицензированному устройству можно подключить до 20 устройств для обеспечения общего доступа к файлам, печати, использования служб IIS, обеспечения Общего доступа к подключению Интернета или работы телефонных служб.

- Неограниченное число подключений разрешено для активации служб управления ключами или других подобных технологий.

Adobe Flash Player

Программное обеспечение может включать версию программы Adobe Flash Player. Клиент соглашается с тем, что использование программы Adobe Flash Player регулируется условиями лицензии Adobe Systems Incorporated, опубликованными по адресу http://go.microsoft.com/fwlink/?linkid=248532. Adobe и Flash являются охраняемыми товарными знаками или товарными знаками Adobe Systems Incorporated в Соединенных Штатах и других странах.

Software Assurance

Изложены условия, связанные с покрытием Software Assurance. Дополнительные сведения о покупке Software Assurance и общих преимуществах в рамках программы Software Assurance см. в разделе Преимущества в рамках программы Software Assurance.

| Software Assurance | |

|---|---|

| Преимущества Software Assurance | система |

| Восстановление после сбоев | Нет |

| Перемещение лицензий | Нет |

| Права на миграцию | Список продуктов — июнь 2015 г. (подписка Windows Companion) |

| Права на использование продукта вне офиса | Февраль 2016 г. — Условия для продуктов |

| Резидентное размещение | Нет |

| Эквивалентные SA права | Нет |

| Необходимое условие (SA) | См. раздел Преимущества в рамках программы Software Assurance. |

Дополнительные права на использование по Software Assurance

Настоящий раздел (Software Assurance) применяется к следующим лицензиям.

- Windows 11 Корпоративная E3/E5

- Windows 11 Корпоративная «на устройство»

- Windows 11 для образовательных учреждений E3/E5

- Windows VDA E3/E5

- Windows VDA, «на устройство»

Это положение неприменимо к Лицензиям на подписку, приобретенным по Соглашению Microsoft Cloud и Соглашению Microsoft с Клиентом или в рамках программы Преимущество использования для учащихся.

Виртуализация Windows

Локальная виртуализация

Клиент может запускать приобретенное по соглашению о корпоративном лицензировании программное обеспечение Windows не более чем в четырех Виртуальных операционных средах локально на Лицензированных устройствах. Это право на локальное использование распространяется на лицензии VDA «на устройство» только в том случае, если Лицензированное устройство также имеет лицензию на Соответствующую операционную систему. Лицензированные пользователи могут запускать приобретенное по соглашению о корпоративном лицензировании программное обеспечение Windows не более чем в четырех Виртуальных операционных средах локально на устройствах, имеющих лицензию на Соответствующую операционную систему. Если все разрешенные Виртуальные операционные среды использованы, Клиент может использовать Физическую операционную среду только для размещения Виртуальных операционных сред и управления ими.

Удаленная виртуализация

Любой пользователь Лицензированного устройства или любого устройства, используемого Лицензированным пользователем, может удаленно обращаться максимум к четырем Виртуальным операционным средам или к одной Физической операционной среде программного обеспечения Windows, приобретенного по соглашению о корпоративном лицензировании. Использование клиентом Серверов, находящихся под контролем или управлением какого-либо субъекта, кроме Клиента или одного из его Аффилированных лиц, подпадает под действие пункта Аутсорсинговое управление программным обеспечением. Несмотря на любые противоречащие положению Аутсорсинговое управление программным обеспечением условия, Пользователи Клиента с лицензиями VDA E3 и E5 могут получать удаленный доступ к программам Windows в соответствии с данными правами на Удаленную виртуализацию на любом из устройств Допустимых поставщиков, выделенных для использования Клиентом.

Преимущество для устройств с размером диагонали экрана 10,1 дюйма

Клиент с лицензией «на пользователя» может устанавливать приобретенное по соглашению о корпоративном лицензировании программное обеспечение Windows на все лицензированные устройства под управлением Windows с интегрированными экранами с диагональю не более 10,1 дюйма.

Windows To Go

Клиент может создать и хранить Экземпляр приобретенного по соглашению о корпоративном лицензировании программного обеспечения Windows на одном или двух USB-накопителях, воспользовавшись функцией Windows to Go, и запускать эти Экземпляры на Лицензированных устройствах или, в случае лицензии «на пользователя», на любом устройстве.

Windows To Go для учащихся

Образовательным учреждениям, выбравшим Вариант лицензирования для учащихся, разрешено не более одного Экземпляра Windows To Go на одно лицензированное устройство учащегося, пока учащийся зарегистрирован в данном образовательном учреждении.

SA на Windows Профессиональная

Клиенты, которые ранее приобрели Software Assurance на Windows Профессиональная, могут возобновить действие Software Assurance на своих устройствах без необходимости приобретать лицензию на Windows Корпоративная.

Microsoft Desktop Optimization Pack (MDOP)

Клиент может устанавливать и использовать функции управления в MDOP на других своих устройствах, предназначенных для использования им, с целью управления программным обеспечением на Лицензированном устройстве или Устройствах Лицензированного пользователя. Клиент может также использовать AGPM, DaRT и UE-V для управления программным обеспечением на серверах в пределах своего домена до тех пор, пока компьютеры в пределах этого домена остаются лицензированными для MDOP.

Право на хранилище параллельных данных (MDOP)

Клиенты с указанными ниже лицензиями имеют право использовать MDOP и не обязаны приобретать этот продукт отдельно.

- Windows Корпоративная E3/E5

- Windows для образовательных учреждений E3/E5

- Windows VDA E3/E5

- Соглашение, дата вступления в силу которого приходится на 1 августа 2015 г. или позднее, и лицензия VDA «на устройство» или Windows Корпоративная «на устройство».

Права на запуск Кластерных приложений HPC

Лицензированное устройство или устройство, используемое Лицензированным пользователем может быть использовано в качестве Узла Cycle Harvesting для запуска Кластерных приложений HPC, если это устройство не используется в качестве Сервера общего назначения, Сервера базы данных, Веб-сервера, Сервера электронной почты, Сервера печати или файлового Сервера, в иных целях многопользовательского доступа или в любых других аналогичных целях совместного использования ресурсов.

Окончание срока действия Software Assurance для постоянных лицензий

В случае окончания срока действия покрытия Software Assurance продукт Windows Корпоративная общедоступный Channel должен быть удален со всех Лицензированных устройств. Если Лицензированному устройству выделена постоянная лицензия на Windows Корпоративная, Клиент может установить на Лицензированное устройство версию Windows Корпоративная Long Term Servicing Channel, которая на момент окончания срока действия была текущей.

Лицензии Add-on

Клиент может приобретать лицензии Add-on при соблюдении следующих условий:

- Чтобы получить Соответствующие лицензии, у Клиента должно быть действующее покрытие Software Assurance или действующая лицензия на подписку «на пользователя».

- Для каждой Соответствующей лицензии Клиент может приобрести одну лицензию на подписку (SL) Add-on, если иное не указано в данных Условиях.

- Клиент может приобрести лицензии на подписку Add-on между датами сверочных заказов до приобретения Соответствующих лицензий.

Срок действия Лицензий Add-on истекает при истечении покрытия Software Assurance для Соответствующей лицензии или Лицензии на подписку Add-on, в зависимости от того что наступит раньше, если иное не указано в данном Приложении. Лицензии Add-on можно переназначить только пользователям или устройствам с Соответствующими лицензиями.

Операционная система Windows для настольных компьютеров

Лицензированный пользователь должен быть Основным пользователем устройства с действующим покрытием Software Assurance для операционной системы Windows для настольных компьютеров или покрытием Windows VDA.

| Лицензия Add-on на подписку «на пользователя» | Соответствующие лицензии |

|---|---|

| Windows 11 Корпоративная E3, Add-on | Windows 11 Корпоративная/для образовательных учреждений, «на устройство» |

| Windows 11 Корпоративная E5, Add-on | Windows 11 Корпоративная/для образовательных учреждений, «на устройство» |

Ресурсы по теме

Обратите внимание, что эти ресурсы предназначены только для справки и не считаются частью Условий использования продуктов.

Для просмотра других версий и языков нажмите здесь.

Featured Resources

Webpages

Licensing Guide

Licensing Briefs

FAQ

Datasheet

Others

Операции, связанные с учетом неисключительных прав, на практике, чаще всего встречаются при покупке программных продуктов. В большинстве случаев разработчик оставляет исключительные права за собой. Компания получает лишь возможность использовать программу в своей деятельности, то есть приобретает неисключительные права.

Приобретая неисключительное право на использование программного обеспечения, организация может понести расходы в виде оплаты:

- затрат на приобретение неисключительного права;

- прочих издержек, связанных с оплатой услуг по внедрению программного продукта и доработке его стандартной версии с учетом требований компании.

Как правильно учесть такие расходы для целей бухгалтерского и налогового учета?

Бухгалтерский учет расходов на покупку программного обеспечения

Бухгалтерский учет расходов, возникающих в связи с получением права использования программы для ЭВМ, зависит от порядка их оплаты (п.39 ПБУ 14/2007 «Учет нематериальных активов»).

Первая ситуация: оплата предоставленного права производится в виде периодических платежей, исчисляемых и уплачиваемых в порядке и сроки, установленные лицензионным договором. Такие платежи включаются пользователем (лицензиатом) в расходы отчетного периода.

Вторая ситуация: оплата производится в виде фиксированного разового платежа. Этот платеж отражается в бухгалтерском учете в составе расходов будущих периодов (на счете 97) и списывается в течение срока действия лицензионного договора.

Независимо от порядка оплаты, п.39 ПБУ 14/2007 требует забалансовой оценки неисключительных прав на программы для ЭВМ по стоимости, определяемой исходя из размера вознаграждения, установленного лицензионным договором.

Планом счетов специальный забалансовый счет на этот случай не предусмотрен, поэтому его нужно отразить в рабочем плане счетов. Это может быть, например, счет 012 «НМА, полученные в пользование по лицензионному договору».

Налоговый учет расходов на приобретение неисключительных прав на программное обеспечение

Приобретение права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям) для целей налога на прибыль является разновидностью прочих расходов, связанных с производством и реализацией (ст. 264 НК РФ).

Не следует забывать, что для уменьшения налога на прибыль, затраты должны соответствовать критериям, установленным ст. 252 НК РФ. То есть налогоплательщик должен иметь обоснование и документальное подтверждение данных издержек. Также они должны быть произведены для осуществления деятельности, направленной на получение дохода

Основной вопрос, с которым сталкивается компания, приобретая неисключительные права, заключается в том, в какой момент включать понесенные затраты в базу по налогу на прибыль: единовременно или равномерно?

- Срок использования неисключительных прав установлен договором

По общему правилу, расходы признаются в том отчетном (налоговом) периоде, в котором они возникли, исходя из условий сделок (п.1 ст. 272 НК РФ). Если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, компания распределяет расходы самостоятельно.

Исходя из этого, представители финансового ведомства рекомендуют списывать расходы на приобретение неисключительных прав равномерно в течение нескольких периодов.

В лицензионном соглашении иногда указывают срок, в течение которого покупатель может использовать программу. Тогда расходы на приобретение неисключительных прав организации следует учитывать равномерно в течение срока действия лицензии на использование программы (письмо Минфина РФ от 31.08.2012 № 03-03-06/2/95).

- Срок использования неисключительных прав не установлен договором

Если условиями лицензионного соглашения срок использования программы не установлен, по мнению Минфина РФ, расходы на приобретение неисключительных прав на данное программное обеспечение учитываются равномерно с учетом срока, установленного требованиями п. 4 ст. 1235 ГК РФ (письма Минфина РФ от 18.03.2014 № 03-03-06/1/11743, от 18.03.2013 № 03-03-06/1/8161, от 10.09.2012 № 03-03-06/1/476).

В свою очередь данная норма ГК РФ говорит о том,что в случае, когда в лицензионном договоре срок его действия не определен, договор считается заключенным на 5 лет, если ГК РФ не предусмотрено иное (письма Минфина РФ от 23.04.2013 № 03-03-06/1/14039, от 02.02.2011 № 03-03-06/1/52).

Аналогичный порядок финансовое ведомство предлагает применять и в отношении затрат организации на адаптацию, модификацию и иные работы по усовершенствованию программного продукта (письма Минфина РФ от 18.03.2014 № 03-03-06/1/11743, от 18.03.2013 № 03-03-06/1/8161, от 13.02.2012 № 03-03-06/2/19). Эти расходы, по мнению Минфина РФ, необходимо признавать также равномерно в течение срока использования усовершенствованной программы.

- Позиция Арбитражного суда в вопросе момента признания расходов на приобретение неисключительных прав

Следует отметить, что предложенный финансистами вариант учета не единственный. Арбитражные суды разрешают учитывать затраты на приобретение неисключительных прав единовременно.

В качестве обоснования суды приводят следующие аргументы: НК РФ не устанавливает необходимости равномерного признания расходов на приобретение программных продуктов в течение срока, на который предоставлено неисключительное право.

Поэтому, в случае, если программное обеспечение передано не поэтапно и оплата произведена целиком, затраты на приобретение неисключительных прав распределять не требуется. Расходы можно списать единовременно в том периоде, когда подписан акт приемки-передачи. В частности, данные выводы следуют из постановлений ФАС Московского округа от 28.12.2010 № КА-А40/15824-10, ФАС Поволжского округа от 18.01.2008 № А55-5316/07.

- Включение расходов на приобретение программы в первоначальную стоимость основного средства

Встречаются ситуации, когда программное средство покупается вместе с имуществом. Такое возможно, например, при покупке компьютера или банкомата.

По мнению контролирующих органов, стоимость программного обеспечения, которое приобретается одновременно с техникой, должна увеличивать первоначальную стоимость основного средства, например, компьютера или банкомата (письма ФНС РФ от 29.11.2010 № ШС-17-3/1835, от 13.05.2011 № КЕ-4-3/7756).

Налоговики поясняют, что материальный объект рассматривается в целях налогообложения как основное средство только в том случае, если способен выполнять определенную функцию, применяемую в производстве или управлении организацией.

К примеру, сам по себе компьютер (без необходимого программного обеспечения) не может осуществлять функцию, для которой он был приобретен. Получается, что приобретение программы является расходом по доведению основного средства до состояния, пригодного для использования.

Такой порядок используется в ситуации, когда программа приобреталась организацией вместе с основным средством. И, при этом можно предположить, что использование программного обеспечения предполагается только на отдельно взятом объекте.

Обратите внимание, если неисключительные права на программу приобретаются позднее, чем основные средства, их стоимость учитывается в составе прочих расходов, связанных с производством и реализацией (письмо УФНС по г. Москве от 30.09.10 № 16-15/102331@, постановление ФАС Московского округа от 23.11.10 № КА-А40/14398-10).

Иначе обстоит ситуация в следующих обстоятельствах. К примеру, организация приобрела основное средство вместе с правом на использование программного обеспечения для него (допустим, банкомат). Но при этом, по условиям договора, оплата указанного права должна производиться периодическими платежами в течение срока действия договора.

В этом случае расходы, связанные с приобретением исключительных и неисключительных прав в виде программного обеспечения, следует учитывать равномерно в течение срока эксплуатации и включать в состав прочих расходов, связанных с производством и реализацией (подп. 26 п. 1 ст. 264 НК РФ).

В данной ситуации будет действовать норма подп. 8 п. 2 ст. 256 НК РФ, в соответствии с которой не подлежат амортизации приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия указанного договора (письма Минфина РФ от 31.08.2012 № 03-03-06/1/450, от 25.05.2009 № 03-03-06/2/105, от 05.10.2010 № 03-03-06/2/171).

В остальных случаях при одновременной покупке основного средства и программы организация вправе включать величину приобретенного права в первоначальную стоимость активов и учитывать расходы через амортизацию.

Подведем итог:

- если программа приобретается одновременно с основным средством, ее стоимость увеличивает первоначальную стоимость актива;

- если программа приобретается одновременно с основным средством, но при этом, исходя из условий договора, оплата за нее производится периодическими платежами, стоимость программы в первоначальную стоимость основного средства не включается, а учитывается равномерно в течение срока эксплуатации этого основного средства;

- если неисключительное право на программу приобретается не одномоментно с основным средством, тогда ее стоимость учитывается в составе прочих расходов, связанных с реализацией.

По материалам журнала «Наша бухгалтерия»

Используя бухгалтерские (и любые другие!) программы и справочные правовые системы, организации и граждане обязаны соблюдать нормы авторского права. Использование нелицензионного ПО и баз данных влечет ответственность, вплоть до уголовной. Рассказываем, что бывает за применение контрафактного ПО.

Кто и как ищет нелицензионное ПО

Расследованием нарушений и преступлений в сфере авторских прав на компьютерные программы и базы данных занимается полиция. Поводом для возбуждения административных/уголовных дел по фактам использования пиратского ПО может являться (ст. 28.1 КоАП РФ и ст. 140 УПК РФ):

- заявление правообладателя;

- обнаружение нарушения непосредственно сотрудником правоохранительных органов;

- сообщение о нарушении/преступлении, полученное из СМИ и иных источников.

Таким образом, чтобы полиция начала проверку, достаточно любого сообщения из любого источника. Это может быть сотрудник организации/ИП, конкурент, недовольный контрагент или просто неравнодушный гражданин.

При этом полиции помогают разные общественные некоммерческие организации. Например, соблюдение авторских прав компании «1С» сейчас контролирует Некоммерческое партнерство поставщиков программных продуктов (НП ППП).

На сайте НП ППП любой гражданин, имеющий информацию, может сообщить о нарушении авторских прав и использовании третьими лицами нелицензионных копий программных продуктов 1С. Сообщения о нарушениях могут быть оставлены в том числе и анонимно. Все сообщения рассматриваются и принимаются к проверке.

Подтверждение факта нарушения может грозить либо административной, либо уголовной ответственностью.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Расследованием нарушений и преступлений в сфере авторских прав на компьютерные программы и базы данных занимается полиция.

2. Чтобы полиция начала проверку, достаточно любого сообщения из любого источника. Это может быть сотрудник организации/ИП, конкурент, недовольный контрагент или просто неравнодушный гражданин.

3. Полиции помогают разные общественные некоммерческие организации.

4. Незаконное использование компьютерных программ и баз данных является основанием для привлечения граждан к административной или уголовной ответственности.

5. Одновременно и к административной, и к уголовной ответственности не привлекают.

6. Помимо уголовной и административной ответственности для желающих сэкономить на лицензионном софте предусмотрена еще и статья 1301 ГК РФ. Она защищает интересы правообладателей и устанавливает материальную ответственность за нарушение исключительных прав, в том числе на компьютерные программы и базы данных.

Административная ответственность за использование нелицензионного ПО

Незаконное использование компьютерных программ и баз данных является основанием для привлечения граждан к административной ответственности по ст. 7.12 КоАП РФ. Данная норма предусматривает следующие штрафы:

- от 1 500 до 2 000 рублей – для физлиц;

- от 10 000 до 20 000 рублей – для должностных лиц и индивидуальных предпринимателей;

- от 30 000 до 40 000 рублей – для организаций.

Оштрафовать по данной статье могут одновременно и саму организацию, и ее должностных лиц, допустивших использование нелицензионных программ. Например, генерального директора, системного администратора или главбуха, работавшего на пиратских версиях программ.

Причем штраф последует не только за использование, но и за незаконное обновление программ (см., например, постановление Мирового суда судебного участка № 99 г. Санкт-Петербурга от 26.04.2018).

Помимо штрафов, по ст. 7.12 КоАП РФ предусматривается обязательная конфискация контрафактных экземпляров компьютерных программ, а также оборудования, на котором они работали.

То есть если организация использовала в своей деятельности нелицензионные продукты, ее не только оштрафуют и изымут контрафактное ПО, но еще и конфискуют все компьютеры, на которые оно было установлено. Возмещать стоимость компьютеров никто не будет.

При этом «отделаться» административными штрафами и конфискацией компьютеров получится только в том случае, если совокупная стоимость нелицензионного софта составит 100 000 рублей или меньше (см. примечание к ст. 146 УК РФ).

Если величина ущерба, причиненного правообладателю, превысит указанное значение, действия нарушителя будут квалифицироваться уже не как административное правонарушение, а как преступление по УК РФ.

Одновременно за нелицензионный софт к административной и уголовной ответственности не привлекают.

Уголовная ответственность за нелицензионное ПО

Если стоимость контрафактных экземпляров ПО превысит 100 000 рублей, нарушителя привлекут к уголовной ответственности по ч. 2 ст. 146 УК РФ. При расчете стоимости пиратского софта полицией используются рыночные цены на аналогичный лицензионный софт. Как правило, берут самые высокие цены на программы.

Для установления реальной стоимости пиратских программ и подтверждения этой стоимости полиция обращается непосредственно к правообладателю или его официальным дилерам/представителям. Они и выдают полиции справки о стоимости программных продуктов.

За использование пиратских компьютерных программ и баз данных предусматривается одно из следующих наказаний:

- штраф в размере до 200 000 рублей;

- обязательные работы на срок до 480 часов;

- исправительные либо принудительные работы на срок до 2 лет;

- лишение свободы до 2 лет.

Если стоимость пиратских программ превысит 1 млн рублей, нарушитель понесет наказание в виде (ч. 3 ст. 146 УК РФ):

- принудительных работ на срок до 5 лет;

- лишения свободы на срок до 6 лет со штрафом в размере до 500 000 рублей или без такового.

Такое же наказание последует за преступление, совершенное должностным лицом организации (например, для гендиректора компании, принявшего решение использовать нелицензионный софт), а также группой лиц по предварительному сговору (например, когда пиратские программы устанавливаются сисадмином по распоряжению гендиректора организации).

В этих случаях преступление будет квалифицироваться по ч. 3 ст. 146 УК РФ, даже если совокупная стоимость нелицензионных программ и баз данных меньше 1 млн рублей.

Часто обвиняемыми в таких делах становятся руководители организаций/ИП. При этом тот факт, что они могли не знать, что установленные версии программ являлись нелицензионными, не освобождает их от ответственности.

Как правило, в ходе предварительного следствия по ст. 146 УК РФ полиция выдает руководству компаний обязательное предписание на проверку программного обеспечения, установленного на компьютерах и используемого работниками. В ответ на данное предписание руководство либо предоставляет полиции лицензии на используемое ПО, либо заявляет об отсутствии программ, требующих обязательных лицензий.

Таким образом, у руководства фирм всегда есть несколько дней, чтобы проверить, нет ли на компьютерах пиратских программ. Поэтому сослаться на неосведомленность и неведение руководителям организаций не удастся (см., например, апелляционное определение Свердловского областного суда от 17.05.2018 № 22-3666/2018).

Правообладатели проходят в подобных уголовных делах в качестве потерпевших. В рамках уголовного дела они имеют право заявить к нарушителю гражданский иск, по которому им будет выплачена денежная компенсация.

Уголовный срок и миллионное взыскание за использование нелицензионного ПО

Получить реальный уголовный срок и миллионное взыскание можно даже за несколько пиратских программ. Например, Сысертский районный суд Свердловской области вынес приговор № 1-127/2016 1-3/2017 от 25.11.2017 по делу № 1-127/2016 о незаконном использовании компьютерных программ на общую сумму в 600 000 рублей.

В обоснование своей невиновности бывший директор организации ссылался на то, что он даже не догадывался об использовании в его фирме нелицензионного программного обеспечения. Спорные программные продукты были установлены неизвестными лицами, найденными по объявлению. Никаких распоряжений об установке пиратских программ он не давал и поэтому считал, что основания для привлечения его к уголовной и гражданско-правовой ответственности отсутствуют.

Суд отклонил эти доводы обвиняемого. Материалами дела подтверждалось, что обвиняемый занимал должность руководителя организации. Соответственно, за все организационные вопросы, в том числе и за законность устанавливаемого на компьютеры фирмы ПО, ответственность нес именно он. Неосведомленность о незаконном характере используемых программ не освобождает от ответственности за пиратский софт.

В связи с этим суд признал бывшего директора виновным в незаконном использовании объектов авторского права в крупном размере с использованием своего служебного положения и назначил ему наказание в виде лишения свободы сроком на 2 года. Кроме того, его обязали выплатить правообладателю компенсацию в размере 1 253 086 рублей.

Гражданско-правовая ответственность за нелицензионный софт

Помимо всех вышеперечисленных видов наказаний для желающих сэкономить на лицензионном софте предусмотрена еще и статья 1301 ГК РФ. Она защищает интересы правообладателей и устанавливает материальную ответственность за нарушение исключительных прав, в том числе на компьютерные программы и базы данных.

Кстати, сам правообладатель может и не участвовать в возбуждении уголовного дела/дела об административном нарушении по факту использования нелицензионного ПО. Он даже может и не знать о нарушении своих прав.

Часто о нарушениях правообладатели узнают от полиции, которая, как мы уже говорили, обращается к ним за получением информации о стоимости лицензионных версий ПО. В рамках уголовных дел они становятся гражданскими истцами, в пользу которых взыскивается денежная компенсация.

В соответствии со ст. 1301 ГК РФ правообладатель вправе требовать от нарушителя выплаты компенсации в следующих размерах:

- в двукратном размере стоимости программы,

- в размере от 10 000 до 5 млн рублей.

Конкретный размер компенсации устанавливается по усмотрению суда, исходя из характера нарушения.

Компенсация взыскивается за каждую нелицензионную программу, установленную на компьютере организации/ИП. При этом сам факт использования конкретной программы в предпринимательской деятельности для взыскания компенсации значения не имеет.

Программа может и не использоваться, а просто храниться на компьютере. Важен сам факт наличия программы на носителе, принадлежащем нарушителю (апелляционное определение Свердловского областного суда от 29.05.2018 № 22-3969/2018).

Если правообладателю будет недостаточно привлечения нарушителя к ответственности и взыскания с него компенсации, он может обратиться в прокуратуру с требованием о ликвидации организации-нарушителя или о прекращении деятельности ИП (1253 ГК РФ).

Если прокуратура подтвердит, что организация неоднократно нарушала исключительные права на результаты интеллектуальной деятельности, суд может принять решение о ее ликвидации по требованию прокурора. То же самое касается и ИП, неоднократно уличенного в использовании контрафактных программ.

Таким образом, высокая стоимость официального ПО и обновлений не может служить оправданием для использования пиратских программ. Наказание за контрафактные программы очень жесткое – вплоть до многомиллионных штрафов, реальных тюремных сроков и прекращения деятельности.

Нелегальные обновления программ

Обновления программ – такие же объекты интеллектуальной собственности, как и само программное обеспечение. При этом вендором, помимо правовой и юридической защиты, могут использоваться и технологические, программные способы защиты обновлений.

Незаконное обновление программ чревато судимостью, и такие прецеденты уже есть. В зависимости от способа обхода защиты, и распространителю, и исполнителю, и пользователю могут вменить как ст. 272 УК РФ, так и 273 УК РФ (максимальное наказание по ним — лишение свободы на срок до 5 лет).

Следите за нашими материалами — мы готовим статью с рекомендациями по самостоятельному аудиту лицензионной чистоты используемого в вашей организации программного обеспечения и обновлений к нему.

Лицензии на программное обеспечение. Виды и правовой аспект.

Давайте сначала разберемся с основными терминами и понятиями. Термин «лицензия» в российском законодательстве используется в двух значениях:

1. разрешение компетентного государственного органа на осуществление определенного вида деятельности (из числа видов деятельности, подлежащих обязательному лицензированию);

2. разрешение обладателю исключительных прав на объект интеллектуальной собственности (художественное произведение, программу для ЭВМ, изобретение, товарный знак) использовать этот объект определённым образом.

Нас интересует только второе значение. Перефразируя его в нашем контексте, мы получаем следующее: лицензия — это договор (соглашение) между владельцем компьютерной программы и пользователем её копии. Исторически все лицензии на софт делятся на два класса: лицензии на свободное и на проприетарное программное обеспечение. Проприетарное (от английского proprietary – «собственническое») — это несвободное ПО (такое, как продукты Microsoft).

Лицензии на проприетарное программное обеспечение также обозначают аббревиатурой EULA (произносится «юла»), что расшифровывается как End User License Agreement («Лицензионное соглашение конечного пользователя»). Грубо говоря, EULA — это текст, который обычно выводится при инсталляции Windows-программ и снабжен внизу кнопочкой «Я согласен». EULA является полной противоположностью лицензиям на свободное программное обеспечение. Там, где EULA запрещает (копировать, распространять и модифицировать), «свободные» лицензии разрешают.

Виды лицензий.

По лицензионному соглашению могут передаваться исключительные или неисключительные права на программное обеспечение.

При передаче неисключительных прав правообладатель предоставляет пользователю право использовать ПО наравне с собой или другими лицами, также управомоченными правообладателем. При этом правообладатель не лишается возможности использовать программное обеспечение сам и предоставлять право использования данного программного обеспечения иным лицам.

При передаче исключительных прав на программное обеспечение правообладатель передаёт пользователю имеющиеся у него исключительные права на программное обеспечение; в этом случае правообладатель не вправе осуществлять те правомочия, которые были переданы пользователю по договору о передаче исключительных прав, а также передавать эти полномочия иным лицам.

Программное обеспечение может распространяться на условии открытого кода (OpenWare), или же без такого условия.

При распространении программного обеспечения на условиях открытого кода правообладатель, предоставляя пользователю, право использования программного обеспечения, передает также исходные коды программы. При этом пользователю может предоставляться право модифицировать исходные тексты в целях их переработки и совершенствования.

Последующее использование полученных в результате такой переработки программных продуктов различается в зависимости от вида лицензии. В настоящее время существуют две группы типовых лицензий на передачу программного обеспечения с открытым кодом: GNU GPL и FreeBSD.

Основное их различие заключается в «наследуемости» свойства открытого кода: согласно условиям лицензии GNU GPL, все программные продукты, полученные в результате переработки или модернизации распространяемого на таких условиях программного кода, также могут распространяться далее только на условиях GNU GPL. Это, с одной стороны, способствует прогрессу в развитии программного обеспечения, с другой – нарушает имущественные интересы некоторых разработчиков, вложивших серьёзные средства в модернизацию программного кода.

Бoльшую свободу в использовании передаваемого программного обеспечения предоставляет лицензия Free BSD. По условиям этой лицензии, программные продукты, полученные в результате переработки предоставленного программного кода, могут распространяться на любых условиях, в том числе и на возмездной основе.

Лицензии FreeBSD и GNU GPL получили широкое распространение, но они не являются единственно возможными лицензиями на передачу программного обеспечения с открытым кодом. Правообладателем, при необходимости, могут быть выработаны собственные условия предоставления прав на такое программное обеспечение, в большей или меньшей степени ограничивающие права пользователя.

Лицензии на распространение программного обеспечения, не содержащие условия об открытости исходных кодов, более разнообразны. Каждый правообладатель может выработать свои собственные условия предоставления прав на ПО. Практически во всех таких лицензиях содержится запрет на любую модификацию программного кода, если только такая модификация не разрешена прямо в законодательстве (например, адаптация программы).

Распространённым делением типов программного обеспечения в зависимости от условий лицензии является их деление по критерию возмездности. В соответствии с этим критерием, программное обеспечение делится на бесплатное, условно-бесплатное и коммерческое. В некоторых случаях выделяют также программное обеспечение, распространяемое на специальных условиях.

Бесплатное программное обеспечение (FreeWare) не следует путать с «открытым» программным обеспечением (OpenWare): как бесплатность распространения не означает открытости исходных кодов, так и открытость исходных кодов не влечёт за собой безвозмездный характер распространения.

При предоставлении программного обеспечения на бесплатной основе правообладателем, как правило, оговариваются специальные условия использования ПО. Распространённым условием является запрет на внесение любых изменений в программный код, за исключением прямо разрешённых законодательством. Обычным условием «бесплатной» лицензии является оговорка об освобождении правообладателя от любых гарантий и обязательств, связанных с функционированием программного обеспечения.

Условно-бесплатное распространение программного обеспечения подразумевает, что пользователю предоставляется возможность ознакомиться с программой, протестировать её возможности при решении задач пользователя. При этом либо ограничивается срок бесплатного использования программы, либо предоставляется функционально ограниченная версия ПО. По ознакомлении с программой пользователь вправе либо отказаться от её дальнейшего использования, либо оплатить программный продукт и приобрести права на него в полном объёме.

Коммерческое распространение программного обеспечения предполагает, что пользователь должен оплатить программы, только после чего он получает права на них. Обычно в лицензионных соглашениях, предусматривающих предварительную или последующую оплату за передаваемое программное обеспечение, содержится больший объём гарантий и обязательств правообладателя, нежели в лицензиях на бесплатно распространяемое программное обеспечение.

В некоторых случаях правообладатели, распространяющие своё программное обеспечение на коммерческой основе, предоставляют права бесплатно, или условно-бесплатно. Обычно соглашения о предоставлении ПО в таких случаях содержат набор дополнительных условий, ограничивающих (реже – расширяющих) права пользователей, а также предусматривающих пределы использования программных продуктов.

Лицензионные соглашения можно подразделить в зависимости от того, с кем, и в каких целях они заключаются. По этому критерию можно выделить лицензионные соглашения с конечным пользователем (EULA – End User License Agreement), и лицензии, предусматривающие возможность доработки программного обеспечения.

Типовой формы лицензионного соглашения с конечным пользователем в настоящее время не выработано, различными правообладателями используются разные, хотя и близкие по содержанию лицензионные соглашения.

В отличие от единообразных лицензионных соглашений с конечным пользователем, лицензионные соглашения, предусматривающие возможность доработки программы, могут значительно различаться.

Во-первых, такие лицензионные соглашения могут входить в пакет документов, оформляющих отношения дистрибьюторского или франчайзингового типа. Согласно таким соглашениям, компания-правообладатель предоставляет компании-распространителю право распространять ПО, в том числе, и с возможной доработкой продукта под нужды конечного пользователя. Система лицензионных соглашений в этом случае будет двухуровневой: правообладатель программного продукта предоставляет лицензию как распространителю, так и (посредством распространителя) конечному пользователю. Права на произведенные распространителем изменения в программном продукте, как правило, сохраняются за распространителем и предоставляются им конечному пользователю по соответствующей лицензии.

Во-вторых, возможность доработки ПО может содержаться в лицензионных соглашениях, являющихся частью партнёрского договора. Таким партнёрским договором обычно оформляются отношения по совместной разработке комплексных программных продуктов, где модули, написанные одними разработчиками, могут модифицироваться другими; при этом каждый из разработчиков сохраняет права на результат собственных творческих усилий.

Объём и пределы осуществления предоставляемых таким соглашением прав могут различаться в зависимости от того, насколько тесными являются отношения между разработчиками.

Возможность доработки программного продукта предусмотрена в «свободных» лицензиях (GNU GPL и FreeBSD). В этом случае возможность последующей передачи прав на программное обеспечение не ограничивается, более того, в лицензиях семейства GNU GPL отсутствие ограничений на передачу прав является обязательным.

В некоторых случаях, когда речь идёт о предоставлении прав на программное обеспечение конечному пользователю, можно говорить о «связанных» и «независимо предоставляемых» лицензиях (поставка на условиях OEM/BOX).

В первом случае (OEM) права на программное обеспечение предоставляются при поставке программного обеспечения вместе с компьютерным оборудованием. Такие лицензии предусматривают меньшее лицензионное вознаграждение (обычно включаемое в стоимость оборудования), но при этом предусматривают меньший объём правомочий пользователя.

При независимой («коробочной») поставке программное обеспечение предоставляется на соответствующем материальном носителе, в сопровождении документации, необходимой для установки, наладки и использования программы; сам материальный носитель выступает в качестве резервной копии дистрибутива. Объём предоставляемых правомочий в этом случае несколько больше, кроме того, возможно предоставление по одной лицензии возможности использования программы на нескольких компьютерах (при условии соразмерного увеличения лицензионного вознаграждения). При такого рода поставках часто используется т.н. «обёрточная лицензия»: пользователь признаётся заключившим лицензионное соглашение (напечатанное на обёртке), если он вскрыл коробку с дистрибутивом.

Классификация бесплатного ПО

Free — бесплатная программа или скрипт. Вы можете пользоваться и распространять это ПО бесплатно, но вот изменять программу или скрипт Вы не имеете права.

Free GPL — бесплатное и свободное программное обеспечение. Обычно при такой лицензии Вы имеете право запускать, изучать, распространять и улучшать программу или скрипт. Исходники обычно доступны на сайте автора. Вы можете их скачать, изменить ПО под себя и спокойно им пользоваться. Никаких нарушений в этом случае не будет. Распространять можно как исходное, так и измененное Вами или кем-то ПО.

Adware — бесплатная программа, которая полноценно исполняет возложенные на неё функции, но при этом содержит в себе дополнительные компоненты. Компонент может крутить какую-то рекламу внутри программы, а может, например, попросить Вас заполнить какую-то анкету и т.д. При установке подобных программ, пользователя обычно предупреждают о том, что вместе с программой будут установлены дополнительные компоненты.

По распространению всё тоже самое, что и у freeware программ.

Классификация платного ПО

Shareware — условно-бесплатная программа или скрипт. Обычно программы этого типа ограничиваются в плане функциональности. Т.е. какие-то функции программа выполняет, как положено, а вот часть самых полезных и нужных функций заблокирована до тех пор, пока Вы не купите ключ. Распространять shareware программы можно при условии, что в код не внесено никаких изменений и программа не взломана.

Trial — условно-бесплатная программа или скрипт. По этому принципу делается большинство платных программ. Суть его в том, что программа не имеет ограничений по функциям, но работает без ключа только определенное количество времени (20-30 дней) или запусков (10-20 запусков). Сейчас этот тип условно-бесплатного ПО часто относят к Shareware. По распространению всё тоже самое, что и у shareware программ.

Demo — демоверсия. Программы, работающие по этому принципу обычно не имеют функциональных и временных ограничений. Ограничения накладываются на результат т.е. Вы что-то создаете, а сохранить результат не можете. Иногда бывает, что при сохранении результата, на него накладываются водяные знаки, говорящие о том, что использовалась демо-версия. По распространению всё тоже самое, что и у shareware программ.

Логистика поставок ПО.