Как учесть программное обеспечение при покупке компьютера?

Добрый день!

Купили компьютер который из запчастей собирает организация продавец, среди прочего есть ПО Microsoft office home and business и отдельно акт на право использования ОС Microsoft Windows 10. Правильно ли я понимаю, что стоимость последнего я включаю в стоимость компьютера, а первую программу учитываю отдельно? Или все можно включить в стоимость компьютера?

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

Добрый день.

Еще раз, подробнее, на какое ПО у Вас есть лицензионный договор (или хотя бы лицензия)?

Если оба ПО имеют лицензию и их стоимость выделена в документах, то их стоимость должна быть оприходована на 97 счет и списываться равномерно в течение срока лицензии (если она бессрочная, то срок использования устанавливается внутренним приказом, обычно устанавливают 5 лет).

Включать в стоимость компьютера программы немного нелогично, потому что компьютер может быть использован без этих программ (существуют разнообразные варианты программного обеспечения, даже бесплатные в использовании, поэтому нельзя сказать, что без ПО Майкрософта компьютер нефункционален).

Если стоимость ПО отдельной строкой в документах не выделена — тогда можно общей суммой оприходовать компьютер и не вдаваться в подробности, что там еще и ПО было установлено: Вам поставили сразу комплексное ОС.

Никаких лицензий у меня нет. Есть акт на право на использование windows и среди запчастей на компьютер есть ПО Microsoft Office ( с НДС). Я исхожу из того, что без Windows компьютер работать не может и хочу включить ее в стоимость компьютера:

«Если организация приобретает компьютерную программу вместе с компьютером, стоимость программы из стоимости компьютера выделять не нужно. Если компьютер приобретен без минимального программного обеспечения, расходы на покупку и установку таких программ включайте в первоначальную стоимость компьютера как расходы на доведение до состояния, пригодного к использованию (абз. 2 п. 1 ст. 257 НК РФ). Такие разъяснения содержатся в письмах ФНС России от 13 мая 2011 г. № КЕ-4-3/7756, от 29 ноября 2010 г. № ШС-17-3/1835».

А про Office сомневаюсь.

г. Астрахань226 353 балла

Цитата (Клара Крю):Я исхожу из того, что без Windows компьютер работать не может и хочу включить ее в стоимость компьютера:

Все верно вы хотите сделать. Здравствуйте. В чем сомнения ? В бухучете нужно смотреть ПБУ 6/01.

Цитата (Клара Крю):Никаких лицензий у меня нет. Есть акт на право на использование windows и среди запчастей на компьютер есть ПО Microsoft Office ( с НДС). Я исхожу из того, что без Windows компьютер работать не может и хочу включить ее в стоимость компьютера:

«Если организация приобретает компьютерную программу вместе с компьютером, стоимость программы из стоимости компьютера выделять не нужно. Если компьютер приобретен без минимального программного обеспечения, расходы на покупку и установку таких программ включайте в первоначальную стоимость компьютера как расходы на доведение до состояния, пригодного к использованию (абз. 2 п. 1 ст. 257 НК РФ). Такие разъяснения содержатся в письмах ФНС России от 13 мая 2011 г. № КЕ-4-3/7756, от 29 ноября 2010 г. № ШС-17-3/1835».

А про Office сомневаюсь.

Добрый день!

Процитированное письмо касается налогообложения, а не бухучета.

Правила бухучета требуют права на использование программ отражать на счете 97 с последующим равномерным списанием в состав текущих расходов за срок действия прав, а если срок действия прав не установлен — в течение 5 лет (п. 39 ПБУ 14/2007; п. 4 ст. 1235 ГК РФ).

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

г. Астрахань226 353 балла

Цитата (НКК):Правила бухучета требуют права на использование программ отражать на счете 97 с последующим равномерным списанием в состав текущих расходов за срок действия прав,

Илья в данном случая я с вами не соглашусь. Здесь Windows это та программа без которой использовать комп. просто невозможно, а значит в силу ПБУ 6/01 это доведение до состояния пригодного к использованию и учет программы в составе ОС.

Цитата (Важный бух):Windows это та программа без которой использовать комп. просто невозможно

А тут позвольте не согласиться — Linux никто не отменял. Поэтому формально компьютер может функционировать без платного ОС.

г. Астрахань226 353 балла

Цитата (Diana_):Поэтому формально компьютер может функционировать без платного ОС.

Читаем п.8 ПБУ 6/01: иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств. Достаточно прописать включение такого ПО в стоимости компьютера в УП. (ПБУ 1/2008)

Цитата (Важный бух):Читаем п.8 ПБУ 6/01: иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств. Достаточно прописать включение такого ПО в стоимости компьютера в УП. (ПБУ 1/2008)

Добрый день!

Скорее всего речь идет о предприятии, которое имеет право применять упрощенные способы ведения бухучета, при которых стоимость ОС в принципе равна затратам на их покупку и не включает допрасходы (п. 8.1 ПБУ 6/01).

Более того, в данном вопросе при формальном противоречии норм ПБУ 14/2007 и ПБУ 6/01 нужно прежде ориентироваться на ПБУ 14/2007, чем на ПБУ 6/01, так как ПБУ 14/2007 принят позднее.

Сдайте декларацию по НДС по новой форме через интернет

ПБУ 14/07 Это же учет нематериальных активов, из п. 3 я понимаю, что программное обеспечение в целях бухгалтерского учета признается НМА только в том случае, если получены исключительные права на него. Приобретенные по лицензионному договору неисключительные права на использование результата интеллектуальной деятельности объектами НМА не признаются.

г. Астрахань226 353 балла

Цитата (НКК):Более того, в данном вопросе при формальном противоречии норм ПБУ 14/2007 и ПБУ 6/01 нужно прежде ориентироваться на ПБУ 14/2007, чем на ПБУ 6/01, так как ПБУ 14/2007 принят позднее.

С этим не спорю. Но так как четкого указания нет, обращаюсь к МСФО 38.

Цитата (Клара Крю):ПБУ 14/07 Это же учет нематериальных активов, из п. 3 я понимаю, что программное обеспечение в целях бухгалтерского учета признается НМА только в том случае, если получены исключительные права на него. Приобретенные по лицензионному договору неисключительные права на использование результата интеллектуальной деятельности объектами НМА не признаются.

Добрый день!

п. 39 ПБУ 14/2007:

Нематериальные активы, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре.

При этом платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде периодических платежей, исчисляемые и уплачиваемые в порядке и сроки, установленные договором, включаются пользователем (лицензиатом) в расходы отчетного периода. Платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора.

г. Астрахань226 353 балла

Цитата (Клара Крю):ПБУ 14/07 Это же учет нематериальных активов

Мы это знаем. Обращаемся к п. 39 ПБУ 14/2007

Подключитесь к сервису «Контур.Фокус», чтобы выбирать только надежных контрагентов

Важный бух, тут я не сомневаюсь😀 Сама пытаюсь для себя понять.

А как быть с Microsoft Office? На эту программу нет акта на передачу прав, она только в накладной и к тому же с НДС?

Цитата (Клара Крю):А как быть с Microsoft Office? На эту программу нет акта на передачу прав, она только в накладной и к тому же с НДС?

Добрый день!

Это т.н. «коробочная лицензия», т.е. независимо от отсутствия отдельного лицензионного договора и выделения НДС в бухучете это отражается также, как приобретение прав на использование программы, т.е. в порядке, установленном п. 39 ПБУ 14/2007.

Программное обеспечение может быть приобретено организацией с исключительными или неисключительными правами на него. Для постановки на учет требуется наличие лицензионного соглашения или договора об отчуждении ПО покупателю, акта передачи прав. В некоторых случаях лицензионный договор может быть заменен сублицензионной договорной документацией.

ВАЖНО! Исключительное право предполагает единоличное владение активом, приобретается путем самостоятельной разработки ПО для собственных нужд или через покупку по договору отчуждения.

Особенности бухгалтерского и налогового учета ПО

Появившиеся у организации исключительные права должны быть отнесены к нематериальным активам. ПБУ 14/2007 к таким объектам предъявляет ряд требований:

- должна иметься документация, свидетельствующая о наличии прав пользоваться программным продуктом;

- актив отделим от других ценностей предприятия;

- невозможно идентифицировать вещественную форму;

- на ближайший год в планах учреждения нет намерения продать ПО;

- от процесса использования программы может быть получена экономическая выгода;

- срок, в течение которого можно эксплуатировать актив, превышает показатель 1 года;

- имеется возможность объективно и без существенных погрешностей определить значение первоначальной стоимости.

Вопрос: Как отразить в учете организации приобретение программы для ЭВМ у правообладателя на основании договора об отчуждении исключительного права, если затраты на приобретение составляют менее 100 000 руб.?

Посмотреть ответ

Налоговый учет предъявляет меньше требований к приходуемым объектам НМА (п. 3 ст. 257 НК РФ):

- наличие подтверждающей права на владение и пользование объектом документации;

- созданы предпосылки для получения финансовых выгод от эксплуатации актива;

- продолжительность использования превышает порог в 12 месяцев.

На баланс ПО ставится по первоначальной стоимости, в которую включаются понесенные расходы по приобретению лицензионного продукта. Если стоимость программы не превышает 100 тысяч рублей, то по правилам налогового учета актив может быть признан неамортизируемым. В бухгалтерском учете порог отнесения объектов к амортизируемым находится на отметке 40 тысяч рублей.

При принятом решении начислять амортизацию на приобретенное программное обеспечение срок эксплуатации определяется по технической документации и соотносится со стандартами ст. 258 НК РФ. Это правило закреплено для налогового учета, в бухгалтерском учете амортизацию можно не начислять, если неизвестен срок эксплуатации объекта НМА.

Амортизировать программные продукты, приобретенные на основании неисключительного права, нельзя. П. 3 ст. 257 НК РФ подтверждает эту позицию тем, что такие активы не могут быть признаны составной частью НМА.

ЗАПОМНИТЕ! Объекты, на которые у предприятия имеются неисключительные права пользования, надо списывать в прочие затраты.

При использовании метода начисления расходы, связанные с покупкой программных продуктов, рекомендуется списывать равными частями на протяжении всего периода эксплуатации. При кассовой методике в расходную часть заносятся суммы, которые были оплачены фактически. Для организаций, работающих на УСН, предусмотрено право уменьшения налогооблагаемой базы за счет средств, затраченных на покупку ПО.

Для отображения расходов, связанных с приобретением программного обеспечения, в бухгалтерском учете применяют счет 97. Затраты подлежат равномерному списанию в течение времени, отведенного на использование программы. Методология отнесения стоимости ПО в расходы на всех предприятиях должна быть прописана отдельным пунктом в локальных документах (учетной политике).

Можно ли учесть для целей налога на прибыль расходы на программу для ЭВМ, если организация приобрела ее через Интернет?

Проводки в коммерческих структурах

Операции по появлению у учреждения коммерческого типа исключительного права на пользование новой программой должны быть зафиксированы в бухгалтерском учете комплексом корреспонденций:

- Датой приобретения для отражения суммы понесенных расходов формируется проводка между Д08.5 и К60.

- В момент, когда программа установлена и ею можно начинать пользоваться, создается запись на стоимость ПО с Д04 и К08.5.

- Каждый месяц при начислении амортизационных сумм дебетуется счет 20 (или 26, 44) с одновременным кредитованием счета 05.

Если программа была приобретена по стоимости, не превышающей 40 тысяч рублей, то бухгалтер составляет такой набор проводок:

- При покупке ПО расходы учитываются через корреспонденцию Д08.5 – К60.

- Когда программа вводится в эксплуатацию, дебетуется 04 счет и кредитуется счет 08.5.

- Полная стоимость программного обеспечения в налоговом учете сразу переносится в расходы предприятия записью между Д20 (или 23, 26, 25, 44) и К04.

- В бухгалтерском учете будет начисляться амортизация, для этого предназначена корреспонденция Д20 (или 23, 26, 25, 44) – К05.

Если учреждение купило программное обеспечение и получило на него неисключительные права, то:

- при осуществлении разового платежа в момент приобретения ПО дебетуется счет 97, по кредиту записывается 60 счет;

- лицензия на ПО учитывается дебетовым оборотом по забалансовому счету 012;

- ежемесячно часть понесенных затрат переводится на расходы предстоящих периодов проводкой Д20 (или 23, 26, 25, 44) – К97.

ВАЖНЫЙ НЮАНС! Законодательно запрещено пользоваться нелегальными версиями программного обеспечения. За применение в работе пиратских программ предусмотрено наказание нормами гражданского и уголовного права в ст. 1252 ГК РФ и ст. 146 УК РФ.

При проведении процедуры обновления программного продукта или осуществлении специализированного обслуживания затрачиваемые на это деньги показываются по дебету 20 (25, 23, 44, 26) и кредиту 60 счета.

Как отражаются в учете исключительные права на программное обеспечение, разработанное собственными силами?

Нюансы бухгалтерского учета ПО в бюджетных организациях

В организациях бюджетного типа учет программных продуктов ведется раздельно по видам расходов в соответствии с нормами Приказа Минфина от 1 июля 2013 г. № 65н:

- Код 242 применяется в ситуациях, когда ПО приобретается для удовлетворения запросов федеральных органов государственного подчинения и организаций, находящихся под их управлением.

- Код 244 используют при получении программного обеспечения субъектами РФ, для которых невозможно отнесение расходных операций на 242 код.

- Статья 226 необходима, если приобретаются неисключительные права на пользование программой, при обновлении систем справочно-информационного назначения.

Аргументация принадлежности затрат на покупку ПО к 226 коду приведена в тексте Письма Минфина от 18 марта 2016 г., зарегистрированного под № 02-07-10/15362. В разъяснениях уточнено, что при определении счетов учета необходимо руководствоваться Инструкцией № 157н. Она подразумевает отнесение нематериальных активов в виде программного обеспечения на забалансовый счет 01. Стоимость в учете отражается равной сумме вознаграждения, которое прописано в договоре. Правило касается и программ, полученных на праве неисключительного пользования.

Если объект, признанный НМА, был куплен с получением неисключительных прав на него с условием использования программы в течение нескольких отчетных лет, то:

- суммы затрат подлежат включению в учет в текущем периоде;

- расходы будут считаться затратами будущих лет;

- в учетных операциях применяется счет 401 50.

Если актив будет эксплуатироваться несколько лет подряд, а договором на его передачу предусмотрена поэтапная оплата на условиях ежемесячного перечисления фиксированных сумм, то производимые оплаты считаются расходами текущего периода.

Типовые корреспондирующие записи для бюджетных организаций представлены такими вариантами:

- при понесении организацией расходов в текущем году, которые считаются затратами предстоящих лет, на финансовые результаты будущего периода они будут списываться при дебетовании 0 401 50 226 и кредитовании 0 302 00 000;

- если расходы были осуществлены в одном из прошлых лет и были признаны организацией затратами будущих периодов, то в каждом новом отчетном году их отнесение на финансовый результат сопровождается дебетовыми оборотами по 0 401 20 226 и кредитовым значением суммы по 0 401 50 226.

Схема, по которой будут делиться суммы расходов на программное обеспечение с длительным временем эксплуатации и переводиться на финансовые результаты, предусмотрена п. 302 Инструкции № 157н. Нормативный документ предоставляет возможность учреждениям самостоятельно определять порядок переноса части затрат на итоги финансовой деятельности. Делать это можно равномерными фиксированными суммами, путем вычисления заданной пропорции, учитывающей объем оказанных услуг.

ОБРАТИТЕ ВНИМАНИЕ! В Письме Минфина № 02-07-10/15362 уточнено, что срок использования программного продукта при отсутствии информации об этом в лицензионной документации должен определяться комиссионным органом.

Обновление ПО и баз данных должно реализовываться на основании отдельного договора. Периодичность обновлений может быть установлена индивидуально для каждого программного продукта. При начислении на ежемесячной основе абонплаты за услуги по сохранению актуальности информационной составляющей в программе расходы включаются в финансовый результат текущего года. Затраты отражаются в учетных операциях через дебетование 1 401 20 226 и кредитование 1 302 26 730.

Как учитываются для целей налога на прибыль расходы на обновление (доработку) программного обеспечения для ЭВМ (сайта)?

Как учесть компьютерные программы, антивирусы и справочные системы

Пожалуй, сложно найти организацию, которая не использует в своей работе программное обеспечение. Чтобы автоматизировать бухгалтерский и кадровый учет, компании приобретают специальные лицензионные программы: сервисы для сдачи электронной отчетности, справочно-правовые системы , бухгалтерские программы и т. д. Для безопасной работы пользователей на компьютеры и ноутбуки устанавливаются средства антивирусной защиты. На каких бухгалтерских счетах следует учитывать компьютерные программы, как определить срок их использования и как списать в расходы, рассмотрим в данной статье.

Любая программа для ЭВМ — это результат интеллектуального труда ( ст. 1225 ГК РФ). Программный продукт можно создать собственными силами, а можно приобрести у сторонней организации.

При покупке компьютерной программы организация может приобрести исключительные или неисключительные права на ее использование. Этот момент определяет дальнейший учет программных продуктов.

Чтобы учесть программу в расходах, необходимы следующие документы:

- лицензионный (сублицензионный) договор или договор отчуждения, который подтверждает право покупателя на использование программы;

- акт на передачу прав.

Лицензионный договор заключается между пользователем и правообладателем программного продукта. Также от лица правообладателя может выступать его уполномоченный представитель (например агент).

Чаще всего популярные программные продукты реализуют дилеры и фирмы-франчайзи. В таких случаях программный софт продают на основании сублицензионного договора.

Рассмотрим особенности учета исключительных и неисключительных прав на использование программ.

Исключительные права

Исключительные права обычно возникают, когда программа создается по заказу организации и адаптируется под ее требования. Если организация приобретает исключительное право пользования компьютерной программой, она становится единственным ее владельцем. Автор (разработчик) продукта не вправе продавать или предоставлять его другим лицам.

Исключительное право переходит к покупателю на основании договора отчуждения ( ст. 1234 ГК РФ).

Чаще всего исключительные права для целей бухгалтерского учета учитывают в составе нематериальных активов (НМА). Для этого нужно, чтобы одновременно соблюдались следующие условия (п. 3 ПБУ 14/2007):

- у организации есть документы, которые подтверждают ее права на использование объекта НМА;

- объект НМА можно отделить от других объектов;

- объект НМА не имеет материально-вещественной формы;

- организация не планирует продавать права на компьютерную программу как минимум в течение года;

- компьютерная программа используется в производстве продукции (работ, услуг) или для управленческих нужд;

- объект может принести экономическую выгоду (доходы);

- срок использования компьютерной программы превышает 12 месяцев;

- первоначальная стоимость НМА может быть достоверно определена.

Чтобы программу отнести к НМА в налоговом учете, необходимо выполнение следующих условий ( п. 3 ст. 257 НК РФ):

- организация имеет документы, которые подтверждают ее права на использование объекта НМА;

- объект может принести экономическую выгоду (доходы);

- срок использования компьютерной программы превышает 12 месяцев.

Получается, если в бухгалтерском учете объект относится к НМА, то в налоговом учете этот объект также будет признан нематериальным активом.

В бухгалтерском учете компьютерную программу нужно учитывать по первоначальной стоимости. Эта стоимость равна сумме всех затрат на ее приобретение. В п. 8 ПБУ 14/2007 сказано, что первоначальная стоимость НМА увеличивается на сумму расходов, связанных с приобретением актива (установка, доведение до пригодного к использованию состояния и пр.).

Амортизация и срок полезного использования

НМА стоимостью до 40 000 (с 2016 года до 100 000) рублей в налоговом учете можно списать полностью в момент ввода в эксплуатацию. Так как имущество до 40 000 рублей не является амортизируемым (п. 1 ст. 256 НК РФ), стоимость НМА можно включить в состав материальных расходов ( пп. 3 п. 1 ст. 254 НК РФ).

Вопрос налоговой амортизации НМА стоимостью ниже 40 000 рублей — спорный. Ранее контролирующие органы придерживались позиции, что амортизировать нужно все НМА независимо от их стоимости (письмо ФНС России от 25.02.2011 № КЕ-4-3/3006). На сегодняшний день все больше писем Минфина подтверждают возможность списывать «малоценные» НМА при вводе в эксплуатацию (письма Минфина РФ от 31.08.2012 N 03-03-06/1/450, от 09.09.2011 N 03-03-10/86, от 09.12.2010 N 03-03-06/1/765).

Для целей налогового учета срок полезного использования объекта нематериальных активов определяется по правилам, закрепленным в п. 2 ст. 258 НК РФ. По общему правилу срок использования НМА может быть указан в договоре или патенте. Если срок по документам определить нельзя, нормы амортизации устанавливаются в расчете на срок полезного использования, равный 10 годам (но не более срока деятельности налогоплательщика).

Для исключительных прав на компьютерные программы налогоплательщик вправе самостоятельно определить срок полезного использования, который не может быть менее двух лет.

В бухгалтерском учете нет стоимостного критерия для определения амортизируемого имущества. Поэтому начислять амортизацию нужно по всем НМА, у которых известен срок полезного использования. По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется ( п. 23 ПБУ 14/2007). Но организации каждый год должны пересматривать срок использования НМА, подтверждая ранее установленный либо внося изменения по объективным причинам ( п. 27 ПБУ 14/2007).

Исключительное право на компьютерную программу не имеет ограниченного срока действия. Поэтому для целей бухучета срок использования компьютерной программы определяется исходя из периода, в течение которого организация будет ее использовать ( п. 26, 27 ПБУ 14/2007). Если срок не известен, то можно установить его равным 5 годам (п. 4 ст.1235 ГК РФ).

Срок полезного использования компьютерной программы нужно зафиксировать в приказе ( ч. 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Чтобы не возникло расхождений в бухгалтерском и налоговом учете, целесообразнее установить одинаковый срок полезного использования программы (для НМА стоимостью выше 40 000 рублей).

Проводки при покупке исключительных прав :

Дебет 08-5 Кредит 60 — учтены расходы на приобретение компьютерной программы;

Дебет 04 Кредит 08-5 — компьютерная программа введена в эксплуатацию;

Дебет 20 (26, 44) Кредит 05 — начислена ежемесячная амортизация по компьютерной программе (амортизация начисляется с первого числа месяца, следующего за месяцем принятия НМА к учету (п. 31 ПБУ 14/2007).

Если организация списывает программу стоимостью до 40 000 рублей единовременно, то проводки будут следующими:

Дебет 08-5 Кредит 60 — учтены расходы на приобретение компьютерной программы;

Дебет 04 Кредит 08-5 — компьютерная программа введена в эксплуатацию;

Дебет 20 (23, 25, 26, 44) Кредит 04 — стоимость НМА единовременно учтена в составе материальных расходов (только в налоговом учете);

Дебет 20 (23, 25, 26, 44) Кредит 05 — начислена ежемесячная амортизация по компьютерной программе (только в бухгалтерском учете).

Неисключительные права

Большинство приобретаемых программ и систем имеют неисключительные права и покупаются по лицензионному или сублицензионному договору. Такой вид права не может быть отнесен к нематериальным активам (п. 3 ст. 257 НК РФ). Поэтому неисключительные права списывают на счета затрат в составе прочих расходов ( пп. 26 п. 1 ст. 264 НК РФ).

Налоговый учет

В налоговом учете лицензиат, применяющий метод начисления, должен распределить стоимость компьютерной программы в течение срока действия договора (письмо Минфина России от 31.08.2012 № 03-03-06/2/95). Если в договоре срок не указан, то необходимо самостоятельно установить период списания на затраты, исходя из принципа равномерности (абз. 2 п. 1 ст. 272 НК РФ, письма Минфина РФ от 18.03.2014№ 03-03-06/1/11743 и от 18.03.2013 № 03-03-06/1/8161). Гражданским кодексом предусмотрено, что если срок использования не определен, договор считается заключенным на 5 лет ( п. 4 ст. 1235). Такого же мнения придерживается Минфин в письмах от 23.04.2013 № 03-03-06/1/14039, 16.12.2011 № 03-03-06/1/829.

В вопросе списания неисключительных прав существует и противоположная судебная практика. Например, постановлениями ФАС Московского округа от 18.03.2014 № Ф05-1208/2014, от 28.12.2010 № КА-А40/15824-10, от 15.02.2010 № КА-А40/190-10 вынесено решение, что расходы на приобретение права пользования компьютерной программой можно списывать единовременно.

Как это часто бывает, мнение налоговых органов не совпадает с мнением судов. Если вы не хотите тратить время на судебные разбирательства, безопаснее списывать затраты на приобретение программ для ЭВМ равномерно в течение срока использования. Имейте в виду, что суды рассматривают порядок списания расходов, который закреплен в учетной политике организации. Если вы решили списывать затраты на приобретение неисключительных прав единовременно, не забудьте прописать этот пункт в своей учетной политике.

При кассовом методе в расходы включаются фактически оплаченные суммы ( п. 3 ст. 273 НК РФ).

Плательщики упрощенного налога (доходы — расходы) могут уменьшать налогооблагаемую базу на сумму затрат по приобретению права на использование компьютерных программ (подп. 19 п. 1 ст. 346.16 НК РФ, письма Минфина России от 21.03.13 № 03-11-06/2/8830 и от 28.05.12 № 03-11-06/2/70).

Бухгалтерский учет

В бухгалтерском учете неисключительное право на использование программы учитывается в составе расходов будущих периодов на счете 97 ( п. 39 ПБУ 14/2007). Списывать такие расходы нужно на протяжении срока действия договора. Способ списания затрат на приобретение неисключительных прав нужно закрепить в учетной политике. Чтобы не возникло временных разниц, установите единый срок использования программы в бухгалтерском и налоговом учете.

Если срок в договоре не прописан, организация может установить его самостоятельно в соответствующем приказе. Но в данном случае безопаснее руководствоваться нормами Гражданского кодекса (ст. 1235) и устанавливать срок использования программы на 5 лет.

Так как неисключительное право на программные продукты у правообладателя — объект НМА, лицензиату (получателю) следует вести учет этого объекта на забалансовом счете (п. 39 ПБУ 14/2007). Планом счетов специального счета для этих целей не предусмотрено, поэтому можно открыть специальный забалансовый счет, например 012.

Проводки при покупке неисключительных прав:

Дебет 97 Кредит 60 — приобретено право использования программы (разовый платеж);

Дебет 012 — лицензия (право) на программу учтена на забалансовом счете;

Дебет 20 (23, 25, 26, 44) Кредит 97 — списана часть расходов будущих периодов (ежемесячно).

При продлении лицензии на программу затраты также учитываются равномерно (счет 97).

Важно! Использование пиратских программ наказуемо (ст. 1252 ГК РФ, ст. 146 УК РФ).

Обновление программ, абонентское обслуживание

Затраты на обновление и ежемесячное обслуживание программ относятся к текущим расходам и подлежат списанию в момент оказания услуги (пп. 26 п. 1ст. 264 НК РФ, письмо Минфина РФ от 27.11.2007 № 03-03-06/1/826).

Дебет 20 (23, 25, 26, 44) Кредит 60 — списаны затраты на обновление (обслуживание) программы.

Чаще всего компьютерные программы имеют неисключительные права использования. Учет таких программных продуктов следует вести с применением счета 97 «Расходы будущих периодов» и списывать равномерно в течение срока действия договора. Не стоит путать обновление программ с их продлением, ведь учитывать эти расходы нужно по-разному.

Если у вас возник вопрос по бухгалтерскому или налоговому учету, наши эксперты всегда готовы помочь в его решении.

Задать вопрос

Эксперт сервиса Норматив

Рогачева Е.А.

Любую покупку нужно отражать в учете, поскольку все траты должны быть документально зафиксированы и обоснованы. С неисключительными правами на программное обеспечение возникают следующие вопросы: когда происходят выплаты, на основании чего они проводятся и как это сделать в 1С?

Бухгалтерский учет расходов

Бухгалтерский учет расходов на покупку лицензии или программного обеспечения может отличаться в зависимости от способа оплаты:

1. Лицензия куплена единовременно на определенный срок, который установлен договором.

2. Оплата происходит в установленные даты.

После того, как мы определились со способом оплаты, проводим покупку:

При единовременной сделке нужно распределить сумму на весь период пользования. Списания происходят постепенно, пока не истечет ваш договор. Выплаты будут соответствовать определенному налоговому периоду.

Во втором варианте – вы платите каждый месяц, квартал или год и проводите все операции.

Налоговый учет

Несмотря на то, что в бухгалтерском учете все просто, вопрос возникает при проведении расходов. Делать это постепенно или сразу?

Здесь все зависит от сделки. Существуют общие правила, по которым расходы проводятся в том периоде, когда они были совершены. Если это не обговорено и не зафиксировано договором, растяните траты на весь период пользования. Если он не указан, то устанавливается по умолчанию – 5 лет (письма Минфина РФ от 23.04.2013 № 03-03-06/1/14039, от 02.02.2011 № 03-03-06/1/52). Минфин также рекомендует распределять выплаты, если вы модифицируете программное обеспечение.

В случае, если продукт предоставляется единовременно, и оплата была проведена полностью, то можно списать расходы в текущем налоговом периоде.

К чему отнести покупку лицензии

Покупка лицензии относится к прочим расходам (ст. 264 НК РФ). Ее приобретение вместе с компьютером или банкоматом автоматически превращает прочие в расходы по доведению основного средства до состояния, пригодного для использования. Техника без программного обеспечения работать не сможет, поэтому расходы переходят в другую категорию.

Проводим покупку в 1С

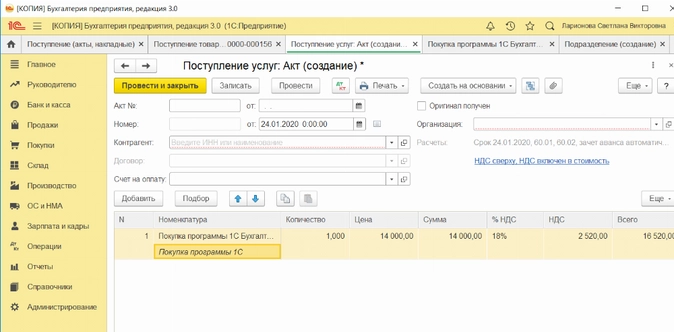

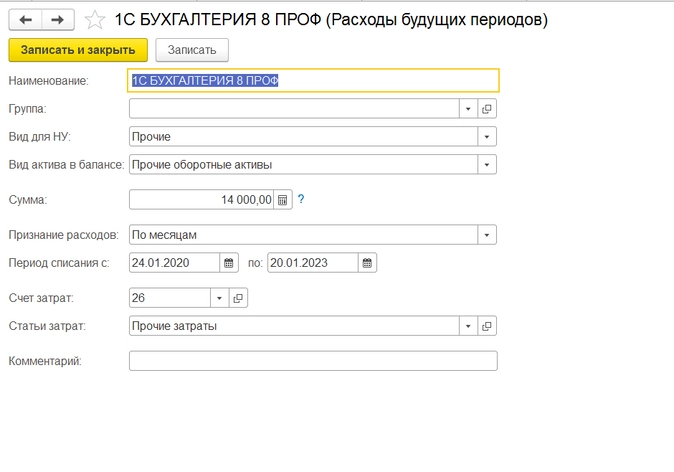

Теперь, ознакомившись с основными тонкостями, попробуем на примере провести покупку. Мы будем приобретать лицензию на 1С: Бухгалтерию. Оплата списывается у нас постепенно в соответствии с договором.

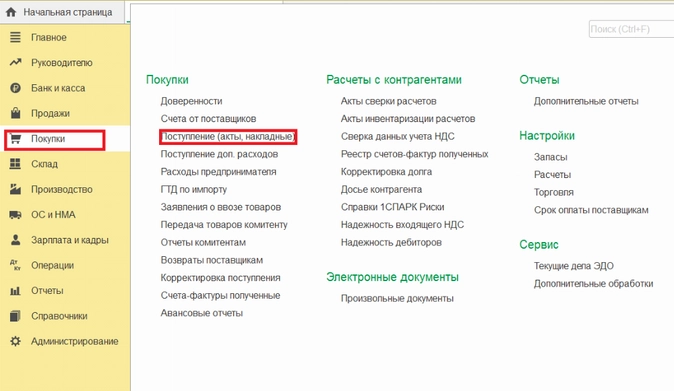

Сначала нужно оформить сделку. Заходим в раздел «Покупки», выбираем «Поступление (акты, накладные)».

В открывшимся окне нажмите «Поступление», затем «Услуги (акт)».

Обратите внимание на столбик «Счета учета». Укажите счет затраты 97.21 (Прочие расходы будущих периодов).

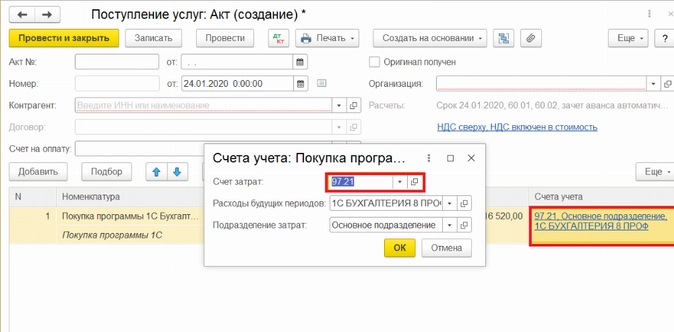

Остаемся в меню «Счета учета». Теперь нам нужно создать новый документ в графе «Расходы будущих периодов». Заполнить его можно на примере скриншота:

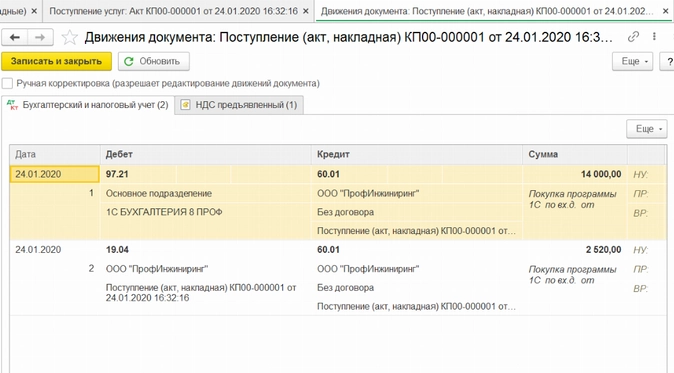

Укажите наименование программы и сумму оплаты. В периоде списания поставьте даты из вашего договора. Счет затрат будет 26. После ввода данных переходим обратно в раздел «Поступление товаров и услуг», нажимаем «Показать проводки и другие движения документа».

У нас все получилось. Осталось провести списание по периодам. Заходим в меню «Закрытие месяца» и нажимаем «Списание расходов будущих периодов».

После проведения частичная сумма со счета 97.21 перейдет на счет 26. Подробности по операции вы можете посмотреть в разделе «Расчет списания расходов будущих периодов». Проведение покупки программного обеспечения – это несложный процесс, в котором возможно разобраться. Главное учитывать при каких обстоятельствах приобретается лицензия для верного учета налога.

В государственных учреждениях существуют единые требования к бухгалтерскому учёту активов, классифицируемых как нематериальные активы, установленные федеральным стандартом, утверждённым Приказом Минфина России от 15.11.2019 № 181н (далее — СГС «Нематериальные активы»), а также методические рекомендации по применению СГС «Нематериальные активы» доведены Письмом Минфина России от 30.11.2020 № 02-07-07/104384 (далее — Методические рекомендации).

Эксперт «Что делать Консалт» рассказывает о том, как вести их учёт.

Учёт объектов нематериальных активов (исключительных прав на результаты интеллектуальной деятельности (далее — РИД), а также прав пользования нематериальными активами (неисключительных прав пользования на РИД) осуществляется в порядке, определённом следующими нормативными документами:

- инструкцией, утверждённой Приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н);

- порядком применения КОСГУ, утверждённым Приказом Минфина России от 29.11.2017 № 209н (далее – Порядок № 209н);

- федеральным стандартом «Концептуальные основы бухгалтерского учёта и отчётности организаций государственного сектора», утверждённым Приказом Минфина России от 31.12.2016 № 256н.

Какие критерии установлены для признания объекта в качестве нематериального актива

Чтобы иметь точное представление, что относится к НМА, обратимся к п. 6 СГС «Нематериальные активы», в котором раскрывается его определение: это объект нефинансовых активов, предназначенный для неоднократного или постоянного использования в деятельности учреждения свыше 12 месяцев, не имеющий материально-вещественной формы, с возможностью его идентификации (выделения, отделения) от другого имущества, в отношении которого у субъекта учёта при приобретении (создании) возникли исключительные права, а также иные права (неисключительные права) в соответствии с лицензионными договорами либо иными документами, подтверждающими существование прав на такой актив.

Программное обеспечение может быть отнесено к категории нематериальных активов, если одновременно выполняются следующие условия (п. 56 Инструкции № 157н, п. 6, 7 СГС «Нематериальные активы», п. 36, 37 СГС «Концептуальные основы», разд. 3 Методических рекомендаций по применению СГС «Нематериальные активы»):

- объект способен приносить учреждению экономические выгоды в будущем;

- у объекта отсутствует материально-вещественная форма;

- объект можно идентифицировать, выделить или отделить от другого имущества;

- объект предназначен для использования в течение длительного времени, то есть срок его полезного использования составляет свыше 12 месяцев;

- учреждение не планирует последующую перепродажу программы;

- имеются надлежащим образом оформленные документы, подтверждающие существование объекта;

- учреждение обладает исключительными правами на программный продукт в соответствии с лицензионными договорами или другими документами.

Вопросы и ответы – информационный банк СПС КонсультантПлюс, содержащий ответы госорганов и независимых экспертов на частные вопросы налогоплательщиков.

подробнее

Таким образом, для учреждений бюджетной сферы понятие НМА в целях бухгалтерского учёта включает в себя не только те объекты, на которые предоставлены исключительные права, в эту группу включаются также неисключительные права использования результатов интеллектуальной деятельности (лицензии) сроком более 12 месяцев.

Учреждение — обладатель исключительных прав на программное обеспечение учитывает его на счёте 0 102 XI 000 «Программное обеспечение и базы данных».

В то время как неисключительные права пользования программным обеспечением в соответствии с лицензионным договором сроком свыше 12 месяцев отражаются на счёте 0 111 6I 000 «Права пользования программным обеспечением и базами данных».

В бухгалтерском (бюджетном) учёте стоимостные ограничения, чтобы включить объект интеллектуальной собственности в состав НМА, не установлены.

Операции с объектами нематериальных активов отражаются в бухгалтерском учёте учреждения на основании решения комиссии по поступлению и выбытию активов, оформленного соответствующим первичным (сводным) учётным документом (п. 34, 63 Инструкции № 157н).

Типовые ситуации в СПС КонсультантПлюс позволят бухгалтеру быстро решать вопросы, с которыми он сталкивается ежедневно.

подробнее

Как учесть программное обеспечение (ПО), на которое есть исключительное право

В бухгалтерском (бюджетном) учёте НМА принимаются на учёт по первоначальной стоимости, а порядок её определения зависит от способа приобретения программного продукта (п. 11 СГС «Нематериальные активы», п. 23 Инструкции № 157н).

Первоначальная стоимость объекта нематериальных активов для каждого из перечисленных далее случаев поступления определяется по-разному. Нематериальные активы могут поступать в учреждение посредством:

- приобретения за плату;

- создания собственными силами;

- по договору мены;

- безвозмездного получения (по договорам дарения, пожертвования, в рамках внутриведомственных, межведомственных и межбюджетных и иных расчётов);

- при проведении инвентаризаций как излишки.

Принятие к бухгалтерскому учёту программного обеспечения, когда учреждение является обладателем исключительных прав, осуществляется в следующем порядке.

Сначала проверяется, соответствует ли объект определению и критериям признания НМА, установленным СГС «Нематериальные активы». Если соответствует, то расходы по оплате договоров на приобретение исключительных прав на результаты интеллектуальной деятельности, в том числе программ для компьютеров, относят на ст. 320 «Увеличение стоимости нематериальных активов» КОСГУ (п. 11.2 Порядка № 209н).

Далее в учёте отражается формирование первоначальной стоимости программы. Для этого затраты на приобретение нематериального актива собираются на аналитических счетах счёта X 106 XX 320 «Увеличение стоимости нематериальных активов», в зависимости от типа НМА, в рассматриваемом случае это счёт 0 106 XI 320 «Вложения в программное обеспечение и базы данных» (п. 131 Инструкции № 157н).

В общем случае бухгалтерская проводка при формировании первоначальной стоимости НМА (программного продукта) выглядит следующим образом:

| Содержание операций | Дебет счёта | Кредит счёта |

|

Отражение вложений в объект нематериальных активов (в программу для ЭВМ) при приобретении за плату в размере договорной стоимости нематериального актива, а также иных расходов, непосредственно связанных с его приобретением, созданием |

0 106 2I 320, 0 106 3I 320 |

0 302 32 73Х |

| Х – соответствующая подстатья КОСГУ. |

Принадлежащее учреждению исключительное право на программный продукт учитывается на счёте 0 102 XI 000 «Программное обеспечение и базы данных». Когда стоимость сформирована, нематериальный актив принимается к учёту путём списания затрат с аналитических счетов счёта 0 106 XI 000 на счёт 0 102 XI 000 «Нематериальные активы» (п. 56, 67 Инструкции № 157н).

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

подробнее

Постановка программного продукта на балансовый учёт отражается следующими бухгалтерскими проводками:

| Содержание операций | Дебет счёта | Кредит счёта |

|

Приняты к учёту нематериальные активы: – по первоначальной стоимости, сформированной при их приобретении |

0 102 2I 320, 0 102 3I 320 |

0 106 2I 320 0 106 3I 320 |

Такие правила предусмотрены в разд. 4 Методических рекомендаций по применению СГС «Нематериальные активы» (Письмо Минфина России от 30.11.2020 № 02-07-07/104384).

На объекты нематериальных активов, по которым установлен срок полезного использования (далее — СПИ) начисляется амортизация. Определение срока полезного использования НМА относится к компетенции комиссии по поступлению и выбытию активов учреждения. Амортизация объекта нематериальных активов начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учёту. А прекращает начисляться с 1-го числа месяца, следующего за тем, когда объект списали или если остаточная стоимость объекта стала равна нулю (п. 28, п. 29 СГС «Нематериальные активы»).

Согласно п. 33 СГС «Нематериальные активы» амортизация по нематериальным активам начисляется в следующем порядке:

- на объекты стоимостью до 100 000 рублей включительно – единовременно в размере 100 процентов при принятии объекта на учёт;

- объекты стоимостью свыше 100 000 рублей – ежемесячно по установленным нормам.

Начисление амортизации по объектам НМА производится одним из следующих методов (п. 30 СГС «Нематериальные активы», разд. 6 Методических рекомендаций по применению СГС «Нематериальные активы»):

- линейным;

- методом уменьшаемого остатка;

- пропорционально объёму продукции.

Для сбора информации о начисленной сумме амортизации по программному продукту предназначен счёт 0 104 0I 000 «Амортизация программного обеспечения и баз данных» (п. 84 Инструкции № 157н). Уменьшение финансового результата, связанное с начислением амортизации на объекты нематериальных активов, отражается по подст. КОСГУ 271 «Амортизация» (п. 10.7.1 Порядка № 209н).

Если объект нематериальных активов используется при изготовлении готовой продукции, выполнении работ, оказании услуг или их реализации, сумма амортизации относится на счёт 0 109 00 271. В иных случаях при начислении амортизации применяется счёт 0 401 20 271.

Начисление амортизации по нематериальным активам (программным продуктам) отражайте бухгалтерской проводкой:

| Содержание операций | Дебет счёта | Кредит счёта |

| Начисление амортизации на нематериальный актив (программу) |

0 401 20 271 (0 109 ХХ 271) |

0 104 3I 421 |

| XX – коды группы и вида синтетического счёта объекта учёта. |

Корреспонденции счетов в части начисления амортизации по объекту нематериальных активов представлены в п. 26 Инструкции № 174н, п. 26 Инструкции № 183н, п. 19 Инструкции № 162н.

Если срок полезного использования определить не удалось, амортизация на объекты НМА не начисляется до тех пор, пока комиссия учреждения не определит этот срок. Для этого ежегодно во время инвентаризации комиссия проверяет факторы, по которым ранее определяли срок использования. Проверке подлежат как НМА с неопределённым сроком, так и те НМА, по которым срок был установлен. Если обстоятельства и условия изменились, срок полезного использования уточняют ( п. 26, 27 СГС «Нематериальные активы»).

Уникальные аналитические материалы СПС КонсультантПлюс помогут вам при возникновении сложных ситуаций.

подробнее

Учёт неисключительных прав на программное обеспечение со сроком полезного использования более 12 месяцев, приобретённых за плату

В соответствии СГС «Нематериальные активы» и п. 151.2 Инструкции № 157н неисключительные права пользования на результаты интеллектуальной деятельности учитываются на балансовом счёте 0 111 60 000. Одним из условий отражения в учёте является его использование в деятельности учреждения свыше 12 месяцев.

Полученные в пользование неисключительные права на программное обеспечение (продукт) отражаются на балансовом счёте 0 111 6I 000 «Права пользования программным обеспечением и базами данных» (п. 151.1, 151.2 Инструкции № 157н).

Если срок действия лицензии на программный продукт не указан в лицензионном договоре, то в соответствии с абз. 2 п. 4 ст. 1235 ГК РФ договор считается заключённым на пять лет. Соответственно, по такой лицензии срок полезного использования программного обеспечения может быть установлен комиссией в пределах пяти лети.

Кассовые расходы на приобретение неисключительных прав пользования на программное обеспечение относятся по подст. 226 «Прочие работы, услуги» КОСГУ.

Неисключительное право пользования НМА принимается к учёту по первоначальной стоимости (п. 10 СГС «Нематериальные активы»).

Для учёта фактических затрат в целях формирования первоначальной стоимости неисключительных прав пользования на программное обеспечение предусмотрен счёт 0 106 6I 000 «Вложения в права пользования нематериальными активами — программное обеспечение и базы данных». Данный счёт можно не использовать, если первоначальная стоимость приобретения программы складывается лишь из цены, установленной в лицензионном договоре, и учреждение не несёт иных фактических затрат, связанных с приобретением программного продукта.

Правильно заполнить налоговые расчёты, определить сроки сдачи и избежать штрафных санкций поможет СПС КонсультантПлюс.

подробнее

Когда неисключительные права на программное обеспечение принимаются к учёту, в 24–26 разрядах счёта 111 6I и 106 6I указываются подстатьи КОСГУ: 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определённым сроком полезного использования» – для прав с определённым сроком полезного использования; и 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределённым сроком полезного использования» – с неопределённым сроком. Такой порядок следует из п. 11.5.2, 11.5.3 Порядка № 209н.

Расходы на приобретение неисключительного права пользования программой отразите в учёте учреждения следующими корреспонденциями счетов:

| Содержание операций | Дебет счёта | Кредит счёта |

| Принятие к учёту неисключительных прав пользования на программное обеспечение по цене приобретения, сформированной исполнителем лицензионного договора (без применения счёта 106 6I) |

0 111 6I 352 (353) |

0 302 26 73Х |

|

Отражены расходы на приобретение неисключительных прав пользования ПО: – расходы по лицензионному договору; – суммы вознаграждений посредникам, затраты на информационные и иные затраты, непосредственно связанные с приобретением объекта |

0 106 6I 352 (353) |

0 302 26 73Х 0 302 2Х 73Х |

|

Принято к учёту по сформированной стоимости неисключительное право пользования программой |

0 111 6I 352 (353) |

0 106 6I 352 (353) |

| Х – соответствующая подстатья КОСГУ. |

Проводки представлены в разд. 3 Методических рекомендаций по применению СГС «Нематериальные активы» (Письмо Минфина России от 30.11.2020 № 02-07-07/104384).

Неисключительные права на программное обеспечение со сроком полезного использования не более 12 месяцев в бухгалтерском учёте не подлежат отражению на балансовом счёте 111 6I 000. В этом случае расходы на приобретение относятся на расходы текущего финансового года. Данный вывод следует из положений СГС «Нематериальные активы» и Письма Минфина России от 21.05.2021 № 02-07-10/39951

Программные обеспечения, срок полезного использования которых составляет не более 12 месяцев, но переходит за пределы года возникновения таких прав (распространяется на два финансовых года), отражаются на счёте 401 50 «Расходы будущих периодов», однако не подлежат учёту на счёте 111 6I «Права пользования программным обеспечением и базами данных» (см. п. 3 Письма Минфина России от 02.04.2021 № 02-07-07/25218).

| Содержание операций | Дебет счёта | Кредит счёта |

|

Отражены расходы на приобретение неисключительных прав пользования программным обеспечением со сроком полезного использования не более года: — срок использования истекает в течение отчётного года |

0 401 20 226 (0 109 X0 <*>226) |

0 302 26 73Х |

| — срок использования заканчивается в году, следующем за годом приобретения данных прав | 0 401 50 226 |

0 302 26 73Х |

|

Х – соответствующая подстатья КОСГУ. <*> — соответствующий аналитический счёт. |

На учтённое право пользования программой с определённым сроком полезного использования, так же как и на объекты НМА, ежемесячно начисляется амортизация.

Для отражения сумм начисленной амортизации неисключительных прав пользования на программное обеспечение предназначен счёт 0 104 6I 000 «Амортизация прав пользования нематериальными активами — программным обеспечением и базами данных». В 24—26 разрядах номера счёта 0 104 6I 000 применяется подст. 452 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с определённым сроком полезного использования» КОСГУ.

| Содержание операций | Дебет счёта | Кредит счёта | ||

| Начисление амортизации на неисключительные права пользования программой |

0 401 20 226 (0 109 XX 226) |

0 104 6I 452 | ||

| XX – коды группы и вида синтетического счёта объекта учёта. | ||||

Такие корреспонденции счетов представлены в п. 26 Инструкции № 174н, п. 26 Инструкции № 183н, п. 19 Инструкции № 162н.

С помощью СПС КонсультантПлюс вы будете легко ориентироваться в законодательстве, вовремя отслеживать все изменения.

подробнее

В справочно-правовой системе КонсультантПлюс вы можете воспользоваться информационным материалом по различным ситуациям по учёту программного обеспечения:

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru